曲霉病治疗市场展望:

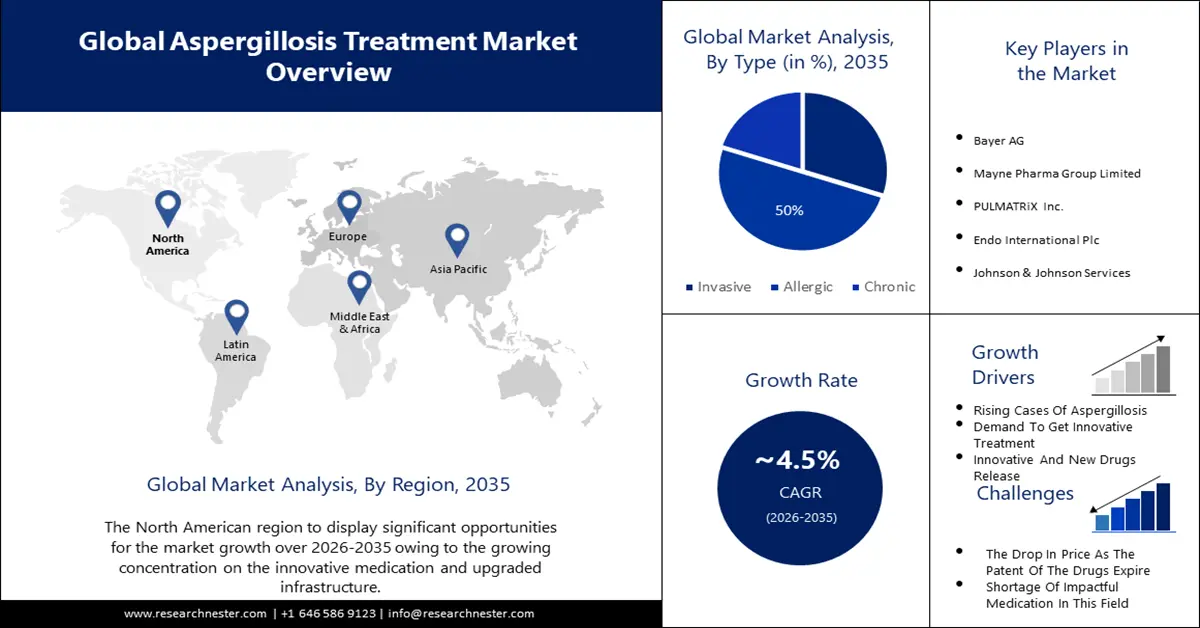

2025年曲霉病治疗市场规模为43.5亿美元,预计到2035年将达到67.6亿美元,在预测期内(即2026-2035年)的复合年增长率约为4.5%。2026年,曲霉病治疗的行业规模估计为45.3亿美元。

曲霉病感染发病率不断上升,尤其是在免疫功能低下的人群中,这主要推动了对创新治疗技术的需求。此外,曲霉病可能危及生命,因此对有效治疗的需求也在不断增长。全球每年报告近300万例慢性肺曲霉病、约22.31万例合并艾滋病毒/艾滋病的隐球菌性脑膜炎、约70万例侵袭性念珠菌病、约50万例耶氏肺孢子菌肺炎以及近25万例侵袭性曲霉病。

医疗技术的发展和药物的改良将进一步帮助曲霉病治疗市场在未来几年实现预期的复合年增长率。医疗技术和药物开发的进步使治疗方法更加集中和有效,从而改善了患者的治疗效果和治疗效率。抗真菌药物主要用于治疗曲霉病。伏立康唑是一种抗真菌药物,由于其副作用更少、疗效更佳而被广泛使用。在围绕曲霉病治疗的最实质性研究中,伏立康唑显示第 84 天的总死亡率约为 30%,报告反馈率在 36% 至 52.8% 之间。在 TRANSNET 人群的亚组评估中,伏立康唑的开始实施与住院时间缩短有关。伊曲康唑或两性霉素 B 也能成功治愈曲霉病感染。

关键 曲霉病治疗 市场洞察摘要:

区域亮点:

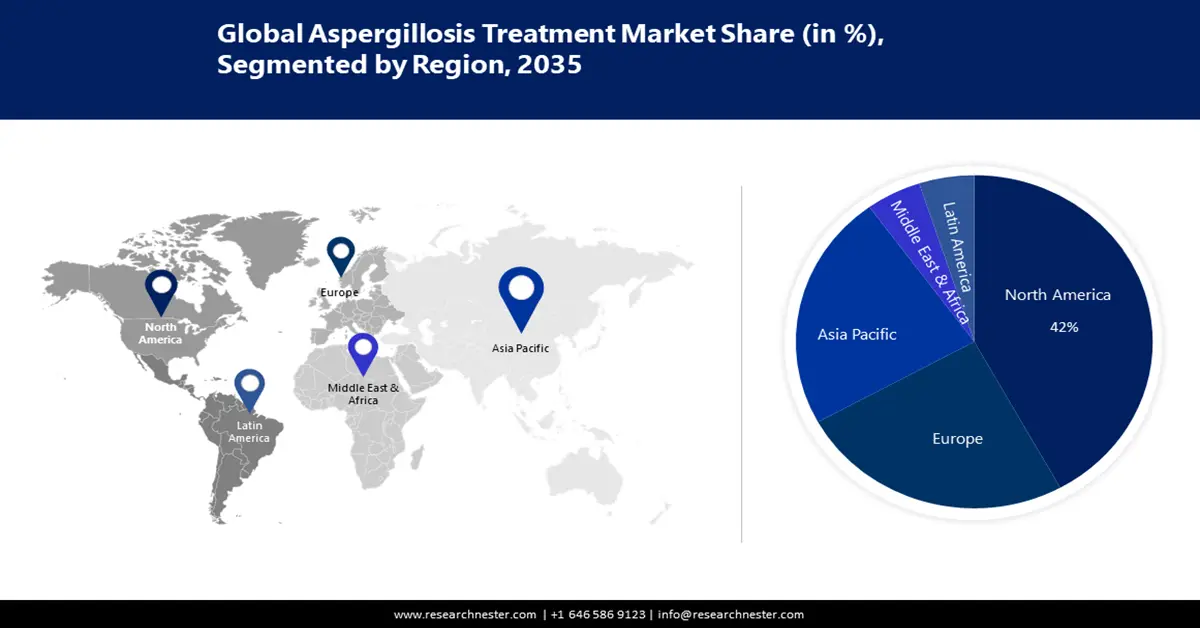

- 预计到 2035 年,北美曲霉病治疗市场将占据 42% 的市场份额,这主要得益于肺部疾病、艾滋病毒和器官移植的高发性。

细分市场洞察:

- 预计到 2035 年,曲霉病治疗市场中的抗真菌药物将占据 60% 的份额,这得益于抗真菌药物的疗效和针对性治疗的持续发展。

- 预计到 2035 年,曲霉病治疗市场中的过敏性曲霉病将显著增长,这得益于哮喘和慢性阻塞性肺病等呼吸系统疾病发病率的上升。

关键增长趋势:

- 实施多项规则以限制曲霉病感染

- 先进的现代化诊断能力

主要挑战:

- 品牌产品专利到期导致价格下降

- 曲霉病治疗缺乏最新创新和技术

主要参与者:拜耳公司、Mayne Pharma Group Limited、PULMATRiX Inc.、Endo International Plc、强生服务公司、葛兰素史克公司、辉瑞公司、雅培公司、武田药品工业株式会社、诺华公司、盐野义制药株式会社、旭化成制药株式会社、F2G Ltd.、再生元制药公司

全球 曲霉病治疗 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 43.5亿美元

- 2026年市场规模: 45.3亿美元

- 预计市场规模:到 2035 年将达到 67.6 亿美元

- 增长预测: 4.5% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 42%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、中国

- 新兴国家:中国、日本、韩国、印度、新加坡

Last updated on : 11 September, 2025

曲霉病治疗市场的增长动力和挑战:

增长动力

实施多项规则以限制曲霉病感染——各国政府和组织出台的有利措施将对曲霉病治疗市场产生影响,因为这将有助于制定和修改曲霉病治疗方法。此外,区域间研究项目4号(IR-4)根据《联邦食品、药品和化妆品法案》(FFDCA)向美国环保署提交了一份请愿书,寻求修改现有的黄曲霉菌株AF36的允许豁免,以更好地治疗曲霉病。该法案在实施时,将与修订后的允许豁免保持一致,从而降低了根据FFDCA设定黄曲霉菌株AF36残留物最佳允许水平的要求。

先进的现代诊断能力——不断发展的智能技术和现代化的曲霉病诊断方法将有助于更有效、更有效地治疗曲霉病。如今,医疗保健提供者使用不同的方法,例如组织活检,即在实验室中对感染组织的微型模型进行显微镜下或真菌培养,以检测曲霉菌的存在。血液检测有助于免疫系统严重受损的人群早期诊断侵袭性曲霉病。此外,医疗保健提供者在诊断曲霉病时会询问您的病史、风险因素、症状、体格检查和实验室检查。根据疑似感染部位,患者可能需要进行胸部X光检查、肺部或其他身体部位的CT扫描等影像学检查。

- 公众意识的提升——人们对曲霉病症状的认识日益加深,对有效治疗曲霉病的兴趣也日益高涨。此外,由于人们的担忧日益加深,他们更有可能急于确诊自己的疾病。因此,早期诊断和快速启动治疗进一步推动了对各种治疗措施的需求激增。

挑战

品牌产品专利到期导致价格下降——专利可以为制造商提供部分垄断的空间和一段时间的市场专有性,从而激发创造力。药品价格在专利到期后大幅下降。在市场专有性期间,制药机构可以收回在药物研发过程中产生的范围成本。新产品市场专有性的权威性鼓励了对研发(R&D)的新投资。多种因素可能影响曲霉病治疗市场专有性的持续时间,包括专利申请的时间、后续研发技术的规模、注册技术、美国食品药品监督管理局(FDA)/欧洲药品管理局(EMA)和国家卫生技术评估(HTA)公司接受/退款的时间,以及仿制药被接受的时间。这种价格下降的幅度因产品和国家而异。研究表明,在专利到期后的1-5年内,药品价格大幅下降,药品价格比率在6.6%至66%之间。

曲霉病治疗缺乏最新创新和技术

- 市场上低影响药物的供应情况。

曲霉病治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.5% |

|

基准年市场规模(2025年) |

43.5亿美元 |

|

预测年度市场规模(2035年) |

67.6亿美元 |

|

区域范围 |

|

曲霉病治疗市场细分:

类型细分分析

预计到 2035 年,曲霉病治疗市场中过敏性疾病部分将占据最大份额,超过 50%。过敏性疾病部分的收入份额可归因于哮喘、慢性阻塞性肺病 (COPD)、肺纤维化和肺炎等呼吸系统疾病的发病率不断上升。根据美国国家生物技术信息中心的数据,过敏性支气管肺曲霉病 (ABPA) 在全球范围内影响着约 400 万人。在发展中国家,超过 90% 的过敏性曲霉病病例的易感因素是结核病。与侵袭性曲霉病不同,CPA 发生在非免疫功能低下的患者中,可以说大多数 ABPA 患者都是这样的。CPA 疾病的主要症状包括体重减轻、深度疲劳、咳嗽咳痰、严重呼吸急促和危及生命的咯血。

药物类别细分分析

预计到2035年,抗真菌药物将占据全球曲霉病治疗市场约60%的份额。抗真菌药物在市场上的主导地位归功于其对感染的疗效以及作为主要治疗方案的广泛应用。医疗保健提供者专注于开发改良型、有针对性的抗真菌治疗方法,预计将保持该领域的领先地位,从而推动整个市场的增长。曲霉病治疗市场的主要参与者F2G公司,其Olorofim的新药申请(NDA)于2022年12月获得美国食品药品监督管理局(FDA)的批准,这是一个重要的里程碑。Olorofim是一种革命性的抗真菌药物,专门用于治疗侵袭性真菌感染,包括曲霉病。这一增长表明抗真菌治疗领域取得了重大进展,并为市场上正在对抗危及生命的真菌感染的患者带来了光明的前景。

我们对全球曲霉病治疗市场的深入分析包括以下几个部分:

类型 |

|

药物类别 |

|

给药途径 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

曲霉病治疗市场区域分析:

北美市场洞察

预计到 2035 年,北美将占据曲霉病治疗市场的最大份额,接近 42%。北美之所以占据这一地位,是因为该地区存在着许多可能引发曲霉病风险的情况,例如肺部疾病、艾滋病毒和器官移植。这导致需要艾滋病毒药物/药品和肺部治疗的患者群体更加广泛。据估计,2021 年北美有 7,199 人死于真菌疾病。在北美,最常见的曲霉病是临床上最重要的部分,即烟曲霉 (A. fumigatus)、扁丝曲霉 (A. lentulus) 和乌达加瓦曲霉 (A. udagawae) 等。

欧洲市场洞察

由于欧洲政府采取了强有力的举措来抗击曲霉病和呼吸道感染,欧洲有望在未来一段时间内占据全球曲霉病治疗市场的第二大份额。此外,2023年10月25日,世卫组织欧洲区域和欧洲疾病预防控制中心(ECDC)发布了每周《欧洲呼吸道病毒监测摘要》(ERVISS),这是一个在线平台,显示世卫组织欧洲区域(涉及欧盟/欧洲经济区)曲霉病、流感、新冠肺炎 (COVID-19) 和呼吸道合胞病毒 (RSV) 的综合监测信息。

曲霉病治疗市场参与者:

- 拜耳公司

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- WOT分析

- 梅恩制药集团有限公司

- PULMATRiX公司

- 远藤国际有限公司

- 强生服务公司

- 葛兰素史克公司

- 辉瑞公司

- 雅培

- 武田药品工业株式会社

最新发展

- Endo International plc推出首款仿制药 Noxafil(泊沙康唑)注射液,标志着曲霉病治疗市场的大幅增长。这款仿制药泊沙康唑注射液专为13岁及以上成人和儿童患者研发,用于诊断侵袭性曲霉病。适用于因严重免疫功能低下而面临念珠菌感染高风险的患者,例如患有移植物抗宿主病 (GVHD) 的造血干细胞移植 (HSCT) 患者,或因化疗导致长期中性粒细胞减少(白细胞计数低)的血液系统疾病患者。

- Mayne Pharma Group Limited 的TolsuraTM(SUBA-伊曲康唑胶囊)已获得美国食品药品监督管理局 (FDA) 批准。TOLSURA 是一种新型伊曲康唑研发产品,用于治疗曲霉病、芽生菌病和组织胞浆菌病等全身性真菌感染。Tolsura 建议用于治疗肺芽生菌病(肺内和肺外)、组织胞浆菌病(包括慢性空洞性肺部疾病和播散性非脑膜组织胞浆菌病)以及曲霉病(肺内和肺外,适用于体质虚弱或对两性霉素 B 治疗无效的患者)。

- Report ID: 5410

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

曲霉病治疗 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。