抗菌塑料市场展望:

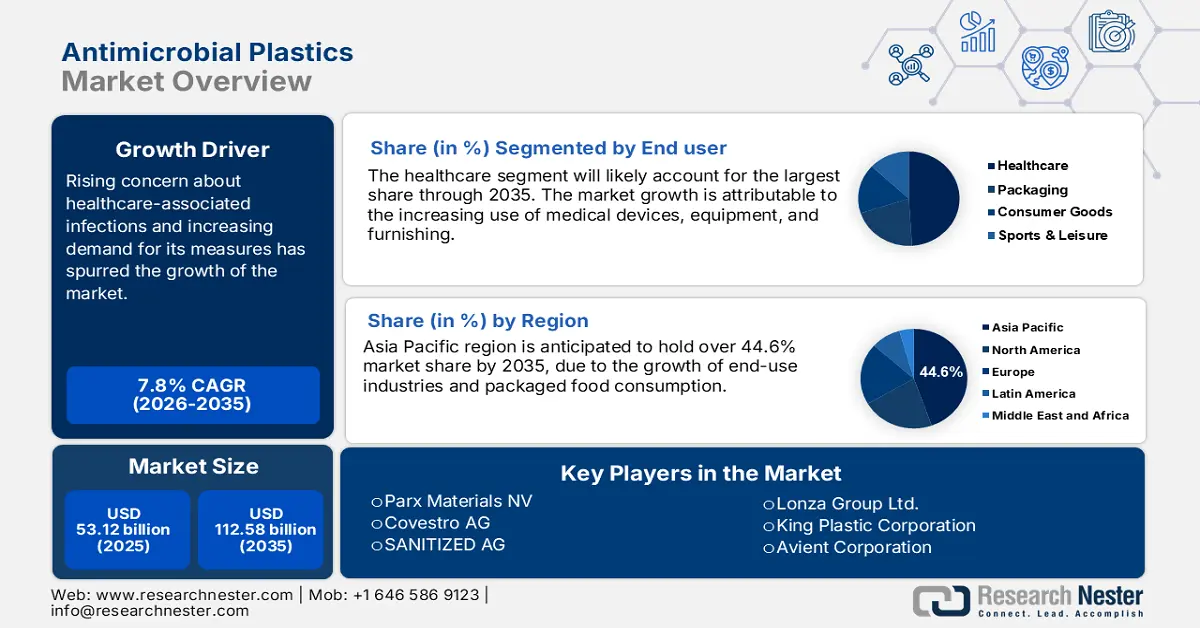

2025年抗菌塑料市场规模为531.2亿美元,预计到2035年将达到1125.8亿美元,预测期内(即2026-2035年)的复合年增长率约为7.8%。2026年,抗菌塑料的行业规模估计为568.5亿美元。

市场的增长主要归因于医疗、体育、食品饮料包装等领域需求的快速增长。根据美国环境保护署 (EPA) 发布的一份报告,2018 年包装和塑料容器的产量达到约 1450 万吨。此外,医疗保健行业的大幅扩张也是推动抗菌塑料在预计时间内增长的另一个关键因素。

由于这种塑料比普通塑料便宜,因此用途广泛。COVID-19 疫情影响了全球经济以及不同的垂直行业。疫情导致患者人数不断增加,以及人们卫生意识的提高,增加了对各种医疗设备的需求。预计这将增加医疗保健行业对抗菌塑料的需求。例如,自冠状病毒 (COVID-10) 爆发以来,2020 年 3 月全球需要增加约 885,000 台呼吸机。而美国缺少 77,000 台呼吸机,而德国、法国、意大利和英国等五个欧盟国家缺少 76,000 台呼吸机。此外,抗菌塑料的防潮能力是预测期内推动市场增长的另一个因素。

关键 抗菌塑料 市场洞察摘要:

区域亮点:

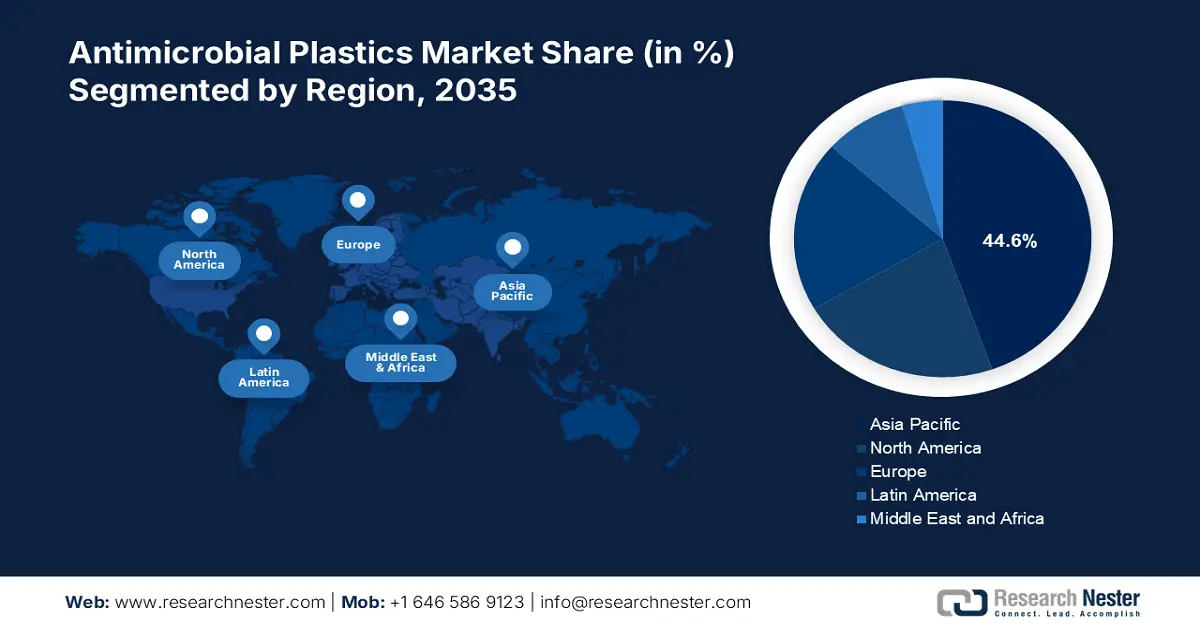

- 受终端使用行业和包装食品消费增长的推动,到 2035 年,亚太地区抗菌塑料市场的份额将达到 44.6%。

细分市场洞察:

- 预计到 2035 年,抗菌塑料市场中的医疗保健领域将占据最大份额,这得益于医疗基础设施的不断增长以及疫情爆发导致的医疗器械需求的增长。

- 预计到 2035 年,抗菌塑料市场中的商品塑料领域将占据最大份额,这得益于消费者卫生意识的增强以及医疗保健和包装行业的需求增长。

主要增长趋势:

- 全球瓶装饮用水消费量不断增长

- 纺织业的增长

主要挑战:

- 政府对塑料使用的严格法律

- 抗菌塑料原材料的供应

主要参与者:Parx Materials NV、科思创股份公司、King Plastic Corporation、杜邦公司、妙抗保国际有限公司、SANITIZED AG、Avient Corporation、美利肯公司、龙沙集团有限公司、科莱恩国际有限公司。

全球 抗菌塑料 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 531.2亿美元

- 2026年市场规模: 568.5亿美元

- 预计市场规模:到 2035 年将达到 1125.8 亿美元

- 增长预测:复合年增长率7.8%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 44.6%)

- 增长最快的地区:亚太地区

- 主要国家:中国、日本、美国、印度、德国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 9 September, 2025

抗菌塑料市场的增长动力和挑战:

增长动力

全球瓶装饮用水消费量不断增长——由于旅行、运动和保持身体水分充足,瓶装水的需求大幅增加。瓶装水是其他包装饮料的重要替代品,而后者通常不太健康。例如,2020年,美国人消费了约160亿加仑瓶装水,比2019年增长了4%。

消费者健康意识不断提高——例如,到 2021 年,全球近 49% 的消费者会定期主动选择健康和保健方式。

纺织业的增长——根据数据,预计未来几年全球纺织业将以每年 4% 至 6% 的速度增长,价值估计约为 1.7 万亿美元。

饮料行业升级——预计到 2022 年中期,美国饮料行业的价值将达到 1450 亿美元。

城市化进程加快——根据联合国的数据,截至 2018 年底,全球约有 55% 的人口居住在城市地区,预计到 2050 年这一比例将上升至 68%。

挑战

政府对塑料使用的严格监管——包装袋或塑料袋等不当丢弃的塑料不仅污染水道、堵塞下水道,还会严重影响海洋生物的生态环境。每年,大量的塑料垃圾最终流入海洋,对海洋生物构成威胁,并扰乱海洋食物链。因此,各国政府都对塑料的使用实施了严格的监管,预计这将在预测期内阻碍抗菌塑料市场的增长。

抗菌塑料原材料的可用性

原材料价格不稳定

抗菌塑料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.8% |

|

基准年市场规模(2025年) |

531.2亿美元 |

|

预测年度市场规模(2035年) |

1125.8亿美元 |

|

区域范围 |

|

抗菌塑料市场细分:

最终用户细分分析

全球抗菌塑料市场按最终用户细分,可分为医疗保健、包装、消费品、体育休闲等领域,并根据供需情况进行分析。其中,预计到 2035 年底,医疗保健领域将占据最大份额。预测期内,医疗保健领域的增长得益于医疗基础设施的不断完善,其次是心血管疾病发病率的上升以及全球老龄化人口的不断增长,这些因素共同推动了各类医疗器械的需求。此外,新冠肺炎 (COVID-19)、H5N1 禽流感和 H1N1 猪流感等疫情的突然暴发,需要重症监护以及医疗器械对微生物生长的显著有效性,这也是预测期内该领域增长的主要因素。根据世界卫生组织 (WHO) 提供的数据,截至 2022 年 8 月,全球新冠肺炎确诊病例已达 5.818 亿例,死亡人数达 640 万。

类型细分分析

全球抗菌塑料市场也按商品塑料、工程塑料、高性能塑料等类型进行细分和供需分析。在这些细分市场中,预计到2035年底,商品塑料市场将占据最大的市场收入。这一增长可归因于其在医疗保健、消费品、包装以及食品饮料行业的日益增长的应用。消费者个人卫生意识的增强和全球消费者生活方式的转变是推动这些终端行业产品需求增长的两大因素。抗菌塑料具有良好的生物相容性、耐湿性和高抗冲击强度,预计也将增加其在各个终端用户行业的需求。

我们对全球市场的深入分析包括以下几个部分:

按添加剂 |

|

按类型 |

|

按应用 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抗菌塑料市场区域分析:

预计到2035年,亚太地区将占据超过44.6%的市场份额,这得益于包装、汽车和运输、医疗保健和饮料等主要终端行业的增长,以及该地区包装食品消费量的增加。例如,印度的包装消费量在过去十年中飙升了约202%,从每人每年4公斤(pppa)增长到每人每年7公斤。

抗菌塑料市场参与者:

- Parx Materials NV

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 科思创股份公司

- 金塑料公司

- 杜邦公司

- 妙抗保国际有限公司

- 山宁泰公司

- 安万特公司

- 美利肯公司

- 龙沙集团有限公司

- 科莱恩国际有限公司

最新发展

科思创股份公司(Covestro AG) ,科思创在亚太地区投资生产更具可持续性的聚碳酸酯。通过这项投资,预计到2026年,亚太地区每年将获得超过6万吨的再生聚碳酸酯。

山宁泰公司 (SANITIZED AG ) 在其 Sanitized BroadtecTM 产品线的扩展下,推出了一款新的水性产品:Sanitized PL 19-30。该产品采用符合生物制品规程 (BPR) 的活性成分,可保护涂层免受所有重要微生物的侵害。

- Report ID: 4295

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。