血管肉瘤治疗市场展望:

2025年血管肉瘤治疗市场规模超过2.9276亿美元,预计到2035年将达到5.0008亿美元,在预测期(即2026年至2035年)内,复合年增长率约为5.5%。2026年,血管肉瘤治疗行业的市场规模预计为3.0725亿美元。

老年人群罹患癌症的风险更高,因此对血管肉瘤治疗的需求也随之增加。据国际抗癌联盟(UICC)统计,目前全球65岁以上人口超过7.03亿,占总人口的9.1%。预计到2050年,这一比例将上升至15.9%。UICC预测,到2030年,70岁及以上人群的癌症相关死亡总数预计将达到6517865人。由于老年人群癌症相关疾病的发病率不断上升且死亡率居高不下,血管肉瘤治疗行业在预测期内将持续增长。

先进癌症治疗方案的日益普及以及对靶向药物和免疫疗法等疾病治疗手段需求的不断增长,共同推动了市场的快速扩张。生物信息学工具的开发加速了药物研发进程,而单克隆抗体和组蛋白去乙酰化酶(HDAC)抑制剂等新兴治疗药物的问世,也对市场产生了显著影响。

关键 血管肉瘤治疗 市场洞察摘要:

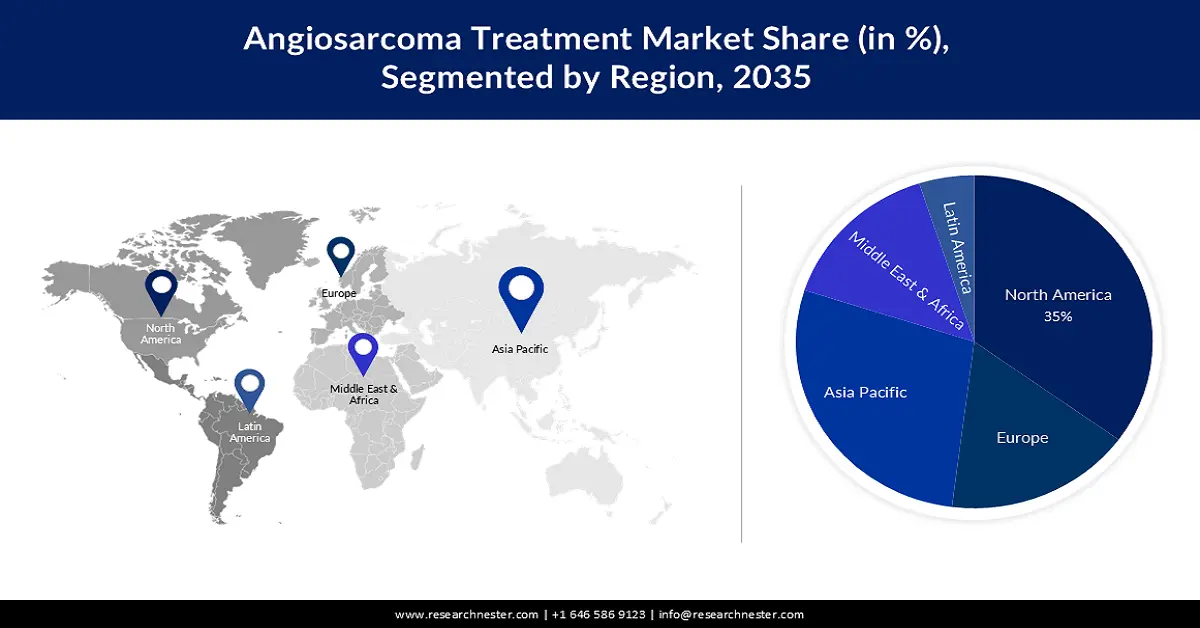

区域亮点:

- 预计到 2035 年,北美将占据血管肉瘤治疗市场 35% 的份额,这归功于不断完善的医疗基础设施和政府支持性的研发政策。

- 由于老年人口不断增长,癌症易感性较高,预计到 2035 年,亚太地区的癌症病例将大幅增加。

细分市场洞察:

- 受全球对癌症手术需求不断增长的推动,预计到 2035 年,手术治疗领域将在血管肉瘤治疗市场中占据最大的收入份额。

- 到 2035 年,随着人们对门诊癌症治疗机构的偏好日益增强,门诊护理中心领域有望快速增长。

主要增长趋势:

- 加大对血管肉瘤治疗的研究与开发投入

- 血管肉瘤治疗技术的不断进步

主要挑战:

- 淋巴管肉瘤相关并发症

- 预计高昂的治疗费用将在未来一段时间内阻碍市场扩张。

主要参与者:拜耳股份公司、葛兰素史克公司、赛诺菲公司、安进公司、默克公司、艾比维公司、礼来公司、博士伦公司。

全球 血管肉瘤治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 2.9276亿美元

- 2026年市场规模: 3.0725亿美元

- 预计市场规模:到2035年将达到5.0008亿美元

- 增长预测: 5.5%

关键区域动态:

- 最大区域:北美(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、巴西、韩国、澳大利亚、墨西哥

Last updated on : 25 November, 2025

血管肉瘤治疗市场——增长驱动因素和挑战

增长驱动因素

- 血管肉瘤治疗研发投入的增加——由于近期众多研究和进展,血管肉瘤治疗市场呈现显著增长。临床和影像学数据以及病史通常用于血管肉瘤的诊断。此外,血管肉瘤新疗法的推出也加速了市场扩张。例如,一篇发表于2022年11月的文章《基于紫杉烷类药物的放射疗法治疗皮肤血管肉瘤》指出,紫杉烷类药物(如紫杉醇和多西他赛)作为皮肤血管肉瘤的一线化疗药物具有重要意义。此外,与手术或单纯放疗相比,紫杉烷类药物联合放射疗法显著提高了患者的总生存期,且具有较高的缓解率。

- 血管肉瘤治疗技术日新月异——血管肉瘤发生于动脉和淋巴管内膜,顶尖企业的重大研发成果正推动血管肉瘤治疗市场的发展。皮肤血管肉瘤约占所有病例的57.21%,皮肤是最常受累的部位。这些成功的研发成果有助于开发新的治疗方法,并改善绝大多数血管肉瘤患者的治疗效果。例如,2023年4月发表于Springer期刊的一篇论文指出,空间转录组学揭示了亚洲头颈部血管肉瘤的拓扑免疫通路。该研究利用10x Genomics Visium平台,对具有紫外线信号和HHV-7特征的典型病例进行空间转录组分析,从而揭示血管肉瘤的几何肿瘤免疫图谱。

挑战

- 淋巴管肉瘤相关并发症——淋巴瘤的并发症包括蜂窝织炎、肌肉骨骼疼痛、心理困扰以及恶性肿瘤风险增加。蜂窝织炎常发生于口服抗生素治疗期间,它是一种真皮和皮下组织的细菌感染,也是淋巴瘤最常见的并发症。因此,由于上述因素,预计市场在预测期内将放缓。

- 预计高昂的治疗费用将在未来一段时间内阻碍市场扩张。

- 缺乏有效治疗方法将限制预测期内的市场增长。

血管肉瘤治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

2.9276亿美元 |

|

预测年份市场规模(2035 年) |

5.0008亿美元 |

|

区域范围 |

|

血管肉瘤治疗市场细分:

治疗段分析

预计在预测期内,血管肉瘤手术治疗市场将占据最大的收入份额。这是因为对各种癌症进行活检的需求日益增长。活检有助于癌症的正确诊断和治疗,并在各种癌症诊疗服务中发挥着重要作用。据癌症统计数据显示,2021年,美国癌症协会在美国进行了超过100万例活检。由于癌症在全球范围内的流行,近年来对癌症手术的需求不断增长。根据2021年1月发表的一项研究,癌症手术的适应症将从2018年的906.5万例增加到2040年的138.21万例,增幅达500万例(52%)。这种对癌症手术需求的增长正在推动血管肉瘤治疗市场份额的增长。

最终用户细分分析

从终端用户来看,门诊治疗中心有望成为血管肉瘤治疗市场中增长最快的细分市场。这可能归因于门诊治疗中心的特点:患者在住院环境下接受化疗,而在门诊环境下接受支持性护理。患者无需在医院病床上过夜,而是住在附近的酒店或家中,同时在门诊机构接受每日治疗和支持性护理。正因如此,大多数人更倾向于选择门诊治疗中心而非长期住院。门诊治疗中心在治疗各种癌症方面日益普及,正在推动血管肉瘤治疗市场在预测期内的增长。

我们对全球血管肉瘤治疗市场的深入分析涵盖以下几个方面:

治疗 |

|

挑衅地点 |

|

最终用户 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

血管肉瘤治疗市场——区域分析

北美市场洞察

到2035年,北美产业有望占据35%的市场份额。这主要得益于医疗基础设施的完善以及政府有利于新药和新疗法研发的政策。据美国国家癌症研究所统计,2020年至2021年,癌症研究预算增加了9930万美元(1.6%)。此外,血管肉瘤、淋巴水肿和晕厥等病例也在增加。在美国,每年每百万人中约有1例血管肉瘤确诊病例。血管肉瘤约占所有肉瘤的1%至2%。

亚太市场洞察

预计亚太地区血管肉瘤治疗市场在预测期内将大幅增长。该市场的增长可归因于该地区老年人口数量的不断增加。由于身体机能衰退和免疫力下降,与中青年人群相比,该地区老年人更容易罹患癌症,预计这将推动预测期内血管肉瘤治疗市场的增长。

血管肉瘤治疗市场参与者:

- F. Hoffmann La Roche 有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 诺华公司

- 拜耳股份公司

- 葛兰素史克公司

- 赛诺菲公司

- 安进公司

- 默克公司

- 艾比维公司

- 礼来公司

- 博士伦健康

最新发展

- 诺华公司宣布,美国食品药品监督管理局(FDA)已批准其位于北卡罗来纳州达勒姆市的多产品基因治疗生产设施的商业运营。该设施占地17万平方英尺,配备先进设备,获准用于生产、测试和销售Zolgensma,以及生产用于当前和未来临床试验的基因治疗产品。

- 安进公司宣布已完成对Teneobio公司的收购,此前已公布的收购方案为以9亿美元现金支付。此次收购包括Teneobio公司专有的特异性和多特异性抗体技术,这些技术与安进现有的抗体研发能力和BiTE平台形成互补,将显著加快新分子的发现和开发速度,提高效率。

- Report ID: 5327

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

血管肉瘤治疗 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。