麻醉机市场展望:

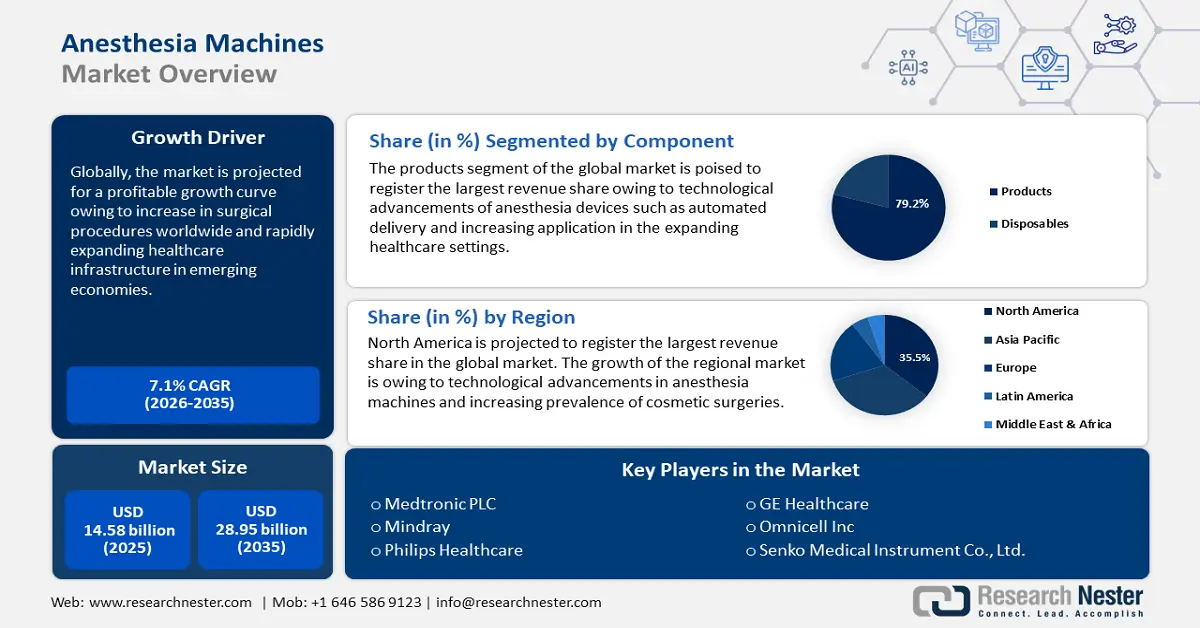

2025年,麻醉机市场规模超过145.8亿美元,预计到2035年将达到289.5亿美元,预测期内(即2026年至2035年)的复合年增长率约为7.1%。2026年,麻醉机的行业规模估计为155.1亿美元。

市场的增长归因于包括整容手术在内的各种手术的日益普及,以及对麻醉管理的持续需求。例如,国际美容整形外科协会 (ISAPS) 在 2024 年 6 月估计,过去 4 年,美容手术数量增长了 40%,整形外科医生实施的手术超过 1580 万例。

麻醉机市场的主要参与者正在投资自动化麻醉系统的创新,以提高患者安全性。例如,2022年4月,通用电气医疗集团(GE Healthcare)宣布其自动化麻醉输送软件已获得美国食品药品监督管理局(FDA)批准,该软件能够减少手术期间的温室气体(GHG)排放。此类创新有望扩大市场规模,创造更多收入机会。此外, 人工智能(AI)与医疗保健领域的融合有望促进该行业的增长,配备AI的麻醉工作站能够预测患者的反应,从而带来更好的治疗效果。

麻醉机市场有望提供盈利机会,因为麻醉机与电子病历 (EMR) 系统的集成将促进无缝数据传输。患者流量大的外科中心需要高效的工作流程和精准的数据追踪,这为麻醉机与 EMR 系统的集成带来了机遇。

此外,麻醉机技术进步带来的机遇也随之而来,这些技术能够支持远程监控,从而推动资源匮乏的医疗机构采用麻醉机。全球市场有望通过提供便携式麻醉机来满足移动解决方案的需求,在军事医疗领域找到盈利机会。这些趋势凸显了麻醉机市场在传统外科手术应用之外的盈利空间,全球麻醉机市场有望利用这些有利趋势,在预测期末继续保持快速增长势头。

关键 麻醉机 市场洞察摘要:

区域亮点:

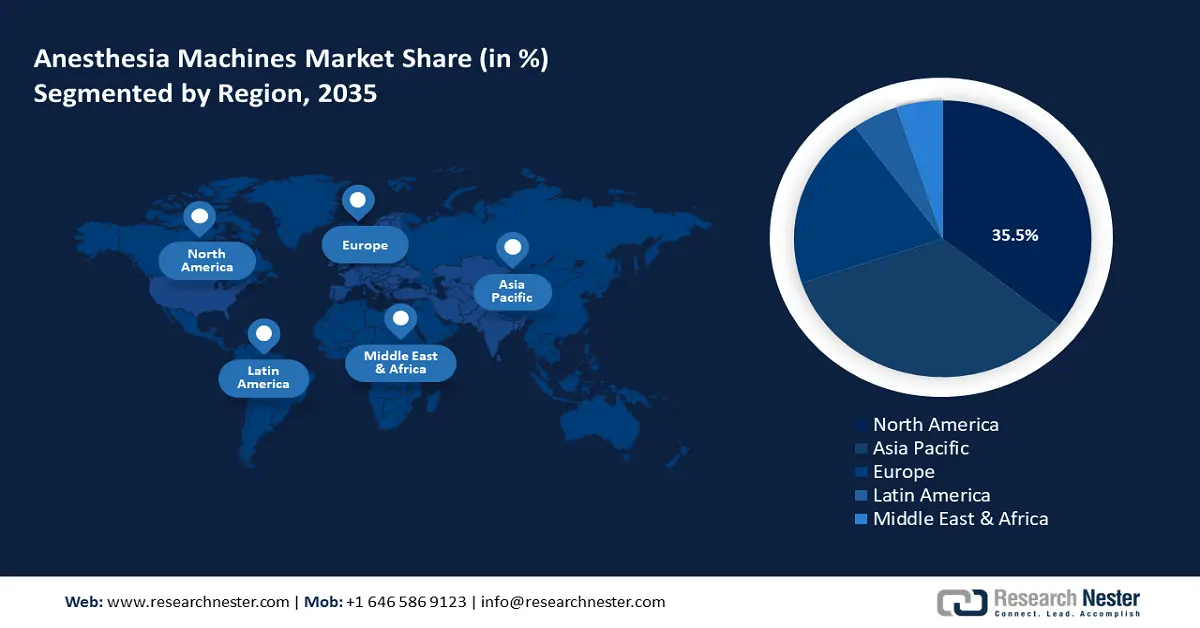

- 北美占据麻醉机市场 35.5% 的份额,得益于先进的医疗基础设施推动的大量外科手术,确保了 2026 年至 2035 年期间的强劲增长。

- 受医疗旅游业兴起和患者人数增加的推动,亚太地区麻醉机市场将在 2035 年之前经历快速增长。

细分市场洞察:

- 受麻醉设备技术进步推动,产品细分市场将在 2026 年至 2035 年期间实现显著增长,这将提升用户体验和治疗效果。

主要增长趋势:

- 全球外科手术激增

- 新兴经济体医疗基础设施扩张

主要挑战:

- 向偏远和资源匮乏地区扩张的挑战

- 自动化麻醉机成本高昂

- 主要参与者:飞利浦医疗保健、美敦力公司、康德乐公司、迈瑞公司、通用电气医疗集团、Omnicell 公司、飞利浦医疗保健和德尔格股份公司。

全球 麻醉机 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:145.8 亿美元

- 2026 年市场规模:155.1 亿美元

- 预计市场规模:2035 年将达到 289.5 亿美元

- 增长预测:7.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 35.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

麻醉机市场的增长动力和挑战:

增长动力

- 全球外科手术数量激增:全球外科手术数量的不断增长,势必将推动全球麻醉机市场的增长。心血管、肿瘤和骨科医疗领域正在推动对麻醉机的需求。越来越多的病例促使医院和外科中心等医疗基础设施投资于麻醉能力,从而推动了对麻醉机的需求。

此外,外科美容手术的激增也有望推动该行业的增长。例如,2024年6月,国际美容整形外科协会 (ISAPS) 指出,2023年最常见的外科手术是抽脂术,超过220万例手术,其次是隆胸手术。例如,2023年9月,科罗拉多整形外科中心宣布局部麻醉将成为隆胸手术的一种选择。 - 新兴经济体医疗基础设施的扩张:全球麻醉机市场有望在亚太地区 (APAC)、非洲和拉丁美洲等新兴市场找到盈利机会。新兴经济体在改善医疗基础设施方面的大量投资,有望推动麻醉机的需求。

随着优质医疗意识的增强,以及医疗保健支出可支配收入的增加,麻醉机的应用有望形成一个盈利的生态系统。医疗保健行业的趋势有利于麻醉机市场的增长。例如,2024年9月,世界麻醉医师联合会(WSO)与合作伙伴签署了一封行动信,要求将二氧化碳监测仪作为全身麻醉指南中的必要监测设备。 - 微创手术的兴起和麻醉产品组合的扩展:微创手术的日益普及有望推动全球麻醉机市场的收入增长。微创手术以缩短恢复时间和减少患者创伤而闻名,推动了医疗保健领域微创手术的蓬勃发展。微创手术需要精准安全的麻醉输送,这推动了医疗机构对能够有效输送麻醉的机器的需求。

此外,扩大麻醉产品组合的公司有望推动精准输送麻醉机的需求,从而促进全球麻醉机市场的增长。例如,2023年11月,Pacira宣布FDA批准其布比卡因脂质体注射用混悬液EXPAREL的sNDA扩展申请。这为该公司在门诊环境中向非阿片类药物疼痛管理转型创造了机会。局部麻醉药物的增长有望在未来推动麻醉机的需求增长。

挑战

- 向偏远和资源匮乏地区扩张的挑战:全球麻醉机市场在向偏远地区扩张时面临挑战。医疗基础设施不稳定的新兴市场是麻醉机普及的障碍。此外,偏远或欠发达地区的电力波动也给麻醉机的维护带来挑战。

- 自动化麻醉机成本高昂:自动化、集成人工智能的麻醉机的出现势必会推高其采用成本。高昂的成本可能会对小型医疗机构造成阻碍,阻碍麻醉机市场的扩张。此外,麻醉机的维护和软件更新也会增加成本,进一步削弱不同收入人群的医疗机构的可及性。

麻醉机市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025年) |

145.8亿美元 |

|

预测年度市场规模(2035 年) |

289.5亿美元 |

|

区域范围 |

|

麻醉机市场细分:

组件(产品、一次性用品)

按组件划分,预计到2035年,该产品部门将占据麻醉机市场份额的79.2%以上。该部门的增长得益于麻醉设备技术的不断进步,从而提升了用户体验和治疗效果。该部门产品种类繁多,涵盖各种类型和模式,扩大了收入份额。此外,由于人工智能和自动化给药系统的集成具有自动给药功能,其应用也备受追捧。

由于对危重病例实时患者监护的重视日益增强,麻醉监护设备的需求激增,这有利于该产品细分市场的增长。例如,2024年3月,美敦力公司宣布美国食品药品监督管理局(FDA)批准BIS Advance Monitor,以帮助麻醉提供者个性化麻醉剂量并改善疗效。

到预测期末,全球麻醉机市场的一次性设备部分的收入份额有望增加。该部分的增长得益于对患者安全和感染预防的日益重视。例如,2022年11月,Anecare获得一项协议,将提供ANEclear低成本、易于使用的一次性技术,以改善4000多家美国医院老年患者的麻醉恢复效果。

随着人们日益意识到在医疗环境中预防交叉污染的重要性,一次性麻醉产品的需求激增。此外,该领域有望借力全球医疗保健行业的扩张,在偏远地区或农村地区投资建立新诊所,从而推动一次性麻醉产品的需求。

最终用户(医院、专科诊所和门诊手术中心)

从终端用户来看,医院细分市场有望在全球麻醉机市场占据显著的收入份额。该细分市场的盈利增长曲线得益于医院大量的外科手术,使其成为麻醉机的最大终端用户。此外,医院使用麻醉机的各种组件,为市场提供了充足的扩展空间。全球范围内,医院基础设施的持续现代化升级旨在提升医院容量和改善患者护理,这将推动医院细分市场作为麻醉机最大终端用户的进一步扩张。例如,阿波罗医院集团于2024年11月宣布,决定在未来4年内增加3512张病床,并投资7.228亿美元。

我们对全球市场的深入分析包括以下几个部分:

成分 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

麻醉机市场区域分析:

北美市场预测

到 2035 年,北美麻醉行业预计将占据最大的收入份额,达到 35.5%,这得益于其先进的医疗基础设施,可推动大量的外科手术。外科手术数量的增加导致麻醉机的需求激增。该地区的收入份额由美国和加拿大领先。大型医院网络和患者吞吐量高的门诊外科中心对高效麻醉机的需求需要可靠的麻醉解决方案。此外,该地区还将受益于强有力的监管框架,推动麻醉药物的进步。例如,2023 年 11 月,《科学新闻》发表了一项关于新型脑监测设备的研究,该设备由麻省总医院和哈佛医学院研发,可自动控制麻醉剂量。

美国有望在北美麻醉机市场中占据领先地位。美国市场利润的激增归因于外科手术比例的上升,从而推动了对麻醉机的需求。美国市场的一个主要驱动力是由于美容趋势的演变而导致的整容手术数量的增加。整容手术的增多为医院和专科整形诊所的采用创造了大量麻醉机终端用户。例如,美国整形外科医师协会发布了 2023 年的数据,估计已进行的手术为 34.7 万例,比 2022 年增长 7%。此外,该协会估计,从 2022 年开始,微创手术的数量将增加 6%。这些良好的趋势表明,美国麻醉机市场正在飙升。

加拿大有望提升其在北美麻醉机市场的收入份额。加拿大的增长归因于该国医疗基础设施投资的增加以及外科手术比例的上升。此外,加拿大要求减少使用碳足迹高的外科麻醉剂,这推动了降低温室气体排放的必要性。加拿大企业可以利用蓬勃发展的机遇,为各行各业提供高效的麻醉输送设备。例如,2024年2月,美国国防部授予Thornhill Medical一份价值3.56亿美元的合同,为美国军方提供创新的麻醉和生命支持设备。

亚太市场分析

亚太地区有望成为全球麻醉机市场收入增长最快的地区。由于该地区国家医疗成本相对较低,医疗旅游业蓬勃发展,患者人数也随之增加,这无疑将推动麻醉机市场的增长。患者人数和外科手术数量的增加推动了麻醉机的需求。

亚太地区新兴经济体正在大力投资改善其医疗保健基础设施。国家医疗保健投资项目有望提高偏远地区和农村地区麻醉机的普及率,从而扩大市场收入范围。此外,亚太地区人口密度高,需要外科手术的患者数量也更多。中国、印度、日本和韩国在亚太地区的收入份额中占据领先地位。根据Volza的出口贸易数据,2023年中国是全球最大的麻醉机出口国,出口量约为11,195台,约占全球出口份额的45%。

预计中国将在亚太麻醉机市场占据最大收益份额。中国市场的增长得益于医疗保健的进步和强大的医疗设备制造中心,这使得中国在全球麻醉机出口供应链中占据重要地位。中国拥有强大的医疗器械制造商,能够满足医疗保健领域对高效先进麻醉机日益增长的需求,因此市场有望呈现强劲增长势头。企业可以利用蓬勃发展的需求来增加收益份额。例如,迈瑞于2023年8月对A系列麻醉系统进行了升级,以提高患者安全性和效率。

预计印度将增加其在亚太地区麻醉机领域的收入份额。印度麻醉机市场的增长得益于医疗旅游的日益普及和外科手术的增多。此外,印度的整形外科产品行业也在蓬勃发展,推动了各类医疗机构对高效麻醉机的需求。各大公司正在投资自动化麻醉输送机,以利用市场机遇并增加收入份额。例如,2024年10月,古吉拉特邦的Shree Krishna医院宣布在麻醉实践中采用基于人工智能的靶控输注 (TCI) 系统,并声称该技术将能够实现麻醉药物的精确静脉给药。

麻醉机市场主要参与者:

- 飞利浦医疗保健

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 美敦力公司

- 康德乐公司

- 迈瑞

- 通用电气医疗集团

- Omnicell公司

- 飞利浦医疗保健

- 德尔格股份公司

预测期内,全球麻醉机市场有望呈现盈利增长曲线。主要参与者正在投资自动化麻醉机,并加强制造和供应链,以提升其在全球和区域市场的收入份额。

以下是市场上的一些主要参与者:

最新发展

- 2024年9月, Heron Therapeutics宣布FDA批准ZYNRELEF(布比卡因和美洛昔康)缓释溶液VAN。VAN类似容器的“用户友好型”设计有望增强ZYNRELEF的安全性,提高其应用率,并改进其制备工艺。

- 2024年4月,百特国际公司(Baxter International Inc. )宣布在美国推出五款注射剂产品,进一步拓展其产品组合。盐酸罗哌卡因注射液(USP)采用即用型单剂量输液袋包装,是百特五款新产品之一。

- Report ID: 6707

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。