聚磷酸铵市场展望:

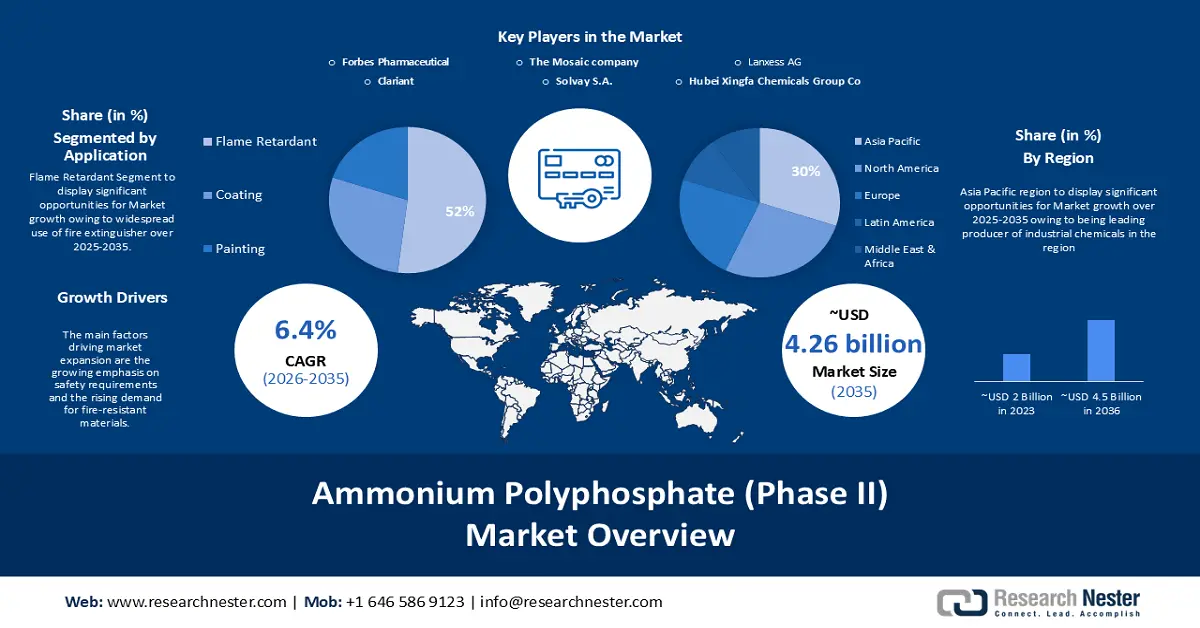

2025年,聚磷酸铵市场规模超过22.9亿美元,预计到2035年将达到42.6亿美元,在预测期(即2026年至2035年)内,复合年增长率约为6.4%。2026年,聚磷酸铵行业规模预计为24.2亿美元。

推动市场扩张的主要因素是对安全要求的日益重视以及对防火材料需求的增长。2022年,共发生1,504,500起火灾,造成13,250人受伤,3,790名平民死亡。

此外,新兴国家快速的城市化进程和基础设施建设举措预计将推动市场增长。同时,新产品的开发和创新应用也将为市场参与者带来丰厚的利润,从而全面提升市场需求。

关键 多聚磷酸铵 市场洞察摘要:

区域洞察:

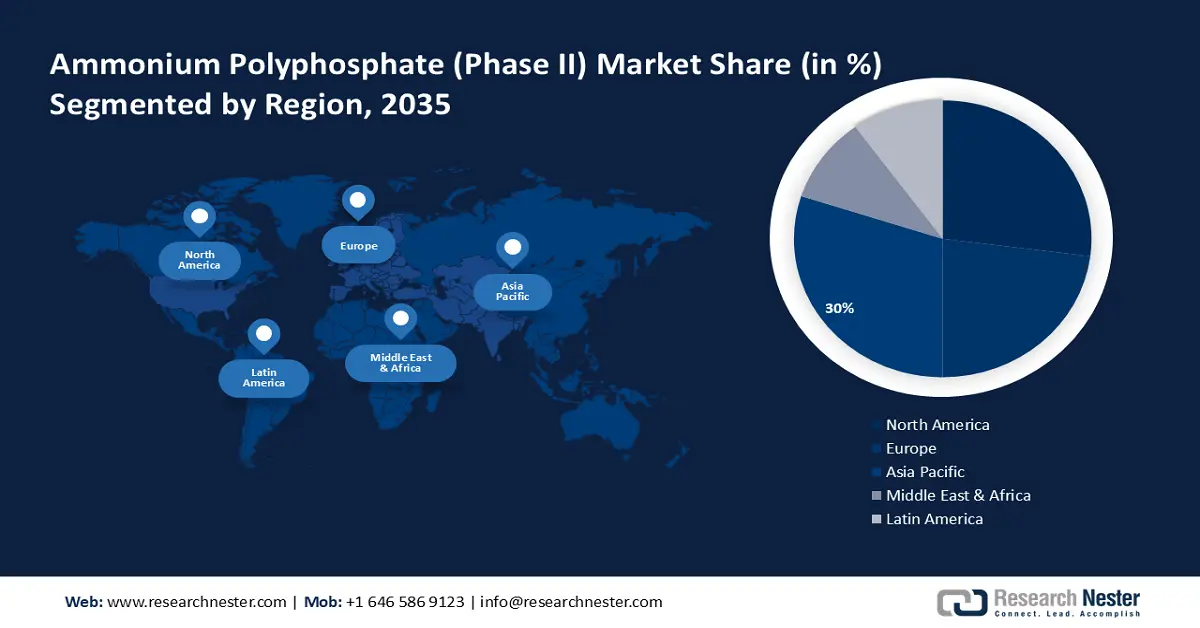

- 预计到 2035 年,亚太地区将在聚磷酸铵市场占据近 30% 的份额,这得益于各国不断增长的农业需求带来的化肥消费持续增长。

- 预计到 2035 年,北美将占据约 27% 的市场份额,这主要得益于正在重塑化肥使用模式的监管变革。

细分市场洞察:

- 受磷酸铵基灭火系统的广泛应用推动,2026-2035 年间,聚磷酸铵市场的阻燃剂细分市场预计将占据约 52% 的市场份额。

- 预计到 2035 年,化肥领域将占市场份额的 40% 左右,这主要受到磷酸一铵 (MAP) 在高效土壤管理方面应用日益广泛的影响。

主要增长趋势:

- 聚磷酸铵市场对肥料的需求不断增长

- 广泛用作阻燃剂将扩大市场规模

主要挑战:

- 聚磷酸铵的毒性将阻碍市场扩张

主要参与者:科莱恩IGL特种化学品私人有限公司、马赛克公司、福布斯制药公司、联合磷钾有限公司、湖北兴发化工集团有限公司、朗盛集团、约旦磷酸盐矿业公司、索尔维公司、胡贝尔工程材料公司。

全球 多聚磷酸铵 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 22.9亿美元

- 2026年市场规模: 24.2亿美元

- 预计市场规模:到2035年将达到42.6亿美元

- 增长预测: 6.4%

关键区域动态:

- 最大区域:亚太地区(到2035年占30%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:巴西、印度尼西亚、越南、墨西哥、土耳其

Last updated on : 27 November, 2025

聚磷酸铵市场——增长驱动因素和挑战

- 聚磷酸铵市场需求不断增长——聚磷酸铵可用作食品添加剂中的乳化剂和肥料。农民们仍然倾向于使用化学肥料,以促进植物稳定健康生长并提高产量。农业的蓬勃发展带动了农产品需求的激增,进而激励农民提高农业生产力,追求更高质量的农产品。扩大聚磷酸铵市场是实现这一目标的关键,而聚磷酸铵在农业中的应用正是推动这一目标实现的必要途径。2021年,亚洲某国消耗了超过4200万吨营养物质。紧随其后的是印度和巴西,分别消耗了2980万吨和2117万吨。

- 聚磷酸铵作为阻燃剂的广泛应用将推动市场规模增长——全球对聚磷酸铵的需求主要源于其作为阻燃剂的广泛应用。由于聚磷酸铵具有阻燃性,其在工业环境中用于应对可燃环境意外火灾的安全措施预计将推动全球对该物质的需求增长。随着行业对聚磷酸铵作为阻燃剂的日益重视,其市场预计将持续增长。

- 对聚磷酸铵日益增长的需求将推动市场扩张——聚磷酸铵是聚磷酸和氨的无机盐,性质稳定,不发生化学反应。与聚磷酸铵(I相)不同,它不易挥发,在高达约3000摄氏度的温度下仍保持稳定。由于其高效性,它是商业应用中应用最广泛的无卤阻燃剂之一。遇热或遇火时,它会分解成氨和无害的聚合酸。其广泛应用之一是作为膨胀型防火涂料。预计在预测期内,全球化工行业的需求将成为推动聚磷酸铵市场份额扩张的主要动力。

挑战

- 聚磷酸铵的毒性或将阻碍市场扩张——在全球范围内,尤其是在印度,聚磷酸铵作为肥料在农业生产中的应用日益广泛。预计这将导致人们与聚磷酸铵直接接触的频率增加,从而危害人体健康。消费者对无机化学品毒性的认识不断提高,导致公众对其反感加剧,进而造成聚磷酸铵需求下降,这将不利于聚磷酸铵市场的增长。

- 市场面临的一大障碍是替代阻燃材料的供应。APP-II 的市场正受到磷基阻燃剂和卤代化学品等替代品的冲击,这些替代品正变得越来越受欢迎。

- 尽管聚磷酸铵具有诸多优势,但终端消费者对其所有用途仍未完全了解。向潜在客户推广APP-II的优势对于拓展聚磷酸铵市场至关重要。

聚磷酸铵市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.4% |

|

基准年市场规模(2025 年) |

22.9亿美元 |

|

预测年份市场规模(2035 年) |

42.6亿美元 |

|

区域范围 |

|

聚磷酸铵市场细分:

应用(阻燃剂、涂料、喷漆)

根据应用领域,预计在预测期内,聚磷酸铵市场中阻燃剂细分市场将占据最大的收入份额,约为52%。家庭、办公室和学校等人员密集场所均配备了灭火器。磷酸二氢铵是干粉灭火器的主要成分,用于阻燃应用。磷酸铵通过切断氧气供应并覆盖火源来窒息火焰。灭火器内装有加压的磷酸二氢铵。此外,这些灭火器也是最常用的灭火器,尤其是在家庭中。含磷酸铵的灭火器越来越多地用于扑灭电气火灾以及油脂、汽油和木材等易燃材料引起的火灾。便携式灭火器通常在两分钟内即可扑灭火焰,成功率高达94%。

最终用途(制造业、化工、化肥、涂料)

根据最终用途划分,预计在预测期内,聚磷酸铵市场中肥料部分将占据约40%的最大份额。颗粒肥料的主要成分是磷酸一铵(MAP)。MAP最受青睐的两大特性是其调节pH值的能力和水溶性。为了促进植物长期、强劲的生长,农民仍然青睐磷酸铵。在高pH值土壤中,对MAP的需求增加正在推动市场增长。磷酸铵以粉末形式用于悬浮肥料。此外,MAP具有优异的加工和储存性能,这也增加了客户对其的需求。然而,关于磷酸铵肥料可能对环境造成的影响的持续讨论,正在制约着市场的扩张。

我们对全球聚磷酸铵市场的深入分析涵盖以下几个方面:

产品类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

聚磷酸铵市场——区域分析

亚太市场预测

预计到2035年,亚太地区的工业收入将占全球的30%,位居世界第一。亚太地区是工业化学品的主要生产地。因此,该地区是全球领先的聚磷酸铵生产地,预计在可预见的未来仍将保持这一地位。亚太地区人口的增长导致该地区化肥需求发生变化。预计大部分磷酸铵需求将来自中国和印度。此外,该地区化肥厂的激增也推动了磷酸铵产业的扩张。2021年,马来西亚每公顷耕地化肥用量超过2000公斤。相比之下,东帝汶2021年每公顷耕地化肥用量仅为0.5公斤。

北美市场统计数据

预计在预测期内,北美聚磷酸铵市场将占据约27%的最大市场份额。在预测期内,北美磷酸铵市场预计将以相对温和的速度发展。该地区对无机肥料使用的严格监管阻碍了磷酸铵业务的扩张。在这两个地区,有机肥料的使用是生产商的主要关注点。

聚磷酸铵市场参与者:

- 福布斯制药

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 科莱恩IGL特种化学品私人有限公司

- 马赛克公司

- 联合磷化钾肥有限公司

- 湖北兴发化工集团有限公司

- 朗盛股份公司

- 约旦磷酸盐矿业公司

- 索尔维公司

- 马阿登-沙特阿拉伯矿业公司

最新发展

- 2021年12月:科莱恩在中国广东省大亚湾现有厂址启动了一座新的阻燃剂生产设施的建设。新设施的投产将使科莱恩能够更好地满足该地区日益增长的阻燃剂需求,同时提升产能。

- 2022年1月: Huber Engineered Materials成功收购了MAGNIFIN Magnesiaprodukte GmbH & Co KG。此前由MAGNIFIN提供并由Martinswerk GmbH代理的产品线已无缝整合到Huber的战略业务单元——阻燃添加剂(FRA)中。通过此次战略整合,Huber的抑烟剂、无卤阻燃剂和特种氧化铝产品线得到加强,其全球市场份额大幅提升。

- Report ID: 5768

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

多聚磷酸铵 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。