飞机MRO市场展望:

2025年,飞机MRO市场规模超过922.1亿美元,预计到2035年将超过1516.4亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.1%。2026年,飞机MRO行业规模估计为964.4亿美元。

人工智能的出现带来了预测性维护功能,彻底改变了飞机维护、修理和大修 (MRO) 行业。飞机 MRO 市场的特点是自动化系统与 MRO 服务的整合以及服务质量的提升。此外,监管部门对飞机频繁维护的推动也为市场创造了盈利机会,而为了满足快速增长的航空旅行需求而进行的机队扩张也扩大了飞机 MRO 服务的范围。下表重点介绍了影响飞机 MRO 服务需求的全球航空业主要趋势。

航空运输展望

细节 | 细节 |

收入客公里(RPK) | 预计到 2024 年,全球航空客运收入客公里 (RPK) 总额将增长 11.6%,全球旅客数量将增长 10.4% |

预计区域增长 | 到 2043 年,亚太地区将贡献全球客运量净增长的一半以上 |

全球航空货运量增长 | 预计2024年增长5% |

收入增长 | 预计收入增长 10%,接近 1 万亿美元 |

数据来源:国际航空运输协会(IATA)

航空业的趋势将直接影响飞机MRO市场。收入的增长预示着飞机制造业将迎来增长,而用于升级老旧机队的投资不断增加,也为提供MRO解决方案创造了持续的机会。此外,数字孪生技术的出现也扩大了服务范围。数字工具的融合培育了积极主动的维护文化。

商业飞行小时数占比的上升推动了飞机MRO市场的发展。一般而言,大多数商业航空公司每飞行3,500至8,000小时就需要进行一次维护。飞机需要每日检查,每隔几个月进行一次全面维护,甚至每2-3年进行一次更密集的维护。因此,无论是商用还是国防领域,机队的增长对于飞机MRO解决方案提供商来说仍然是一个有利可图的机遇。新兴的宏观经济趋势,例如对精通机械专业知识的劳动力的需求以及区块链文档系统,增强了全球供应链的可追溯性,正在推动市场增长。此外,这些有利的趋势预示着飞机MRO市场将持续扩张。

关键 飞机维护、修理和大修 市场洞察摘要:

区域亮点:

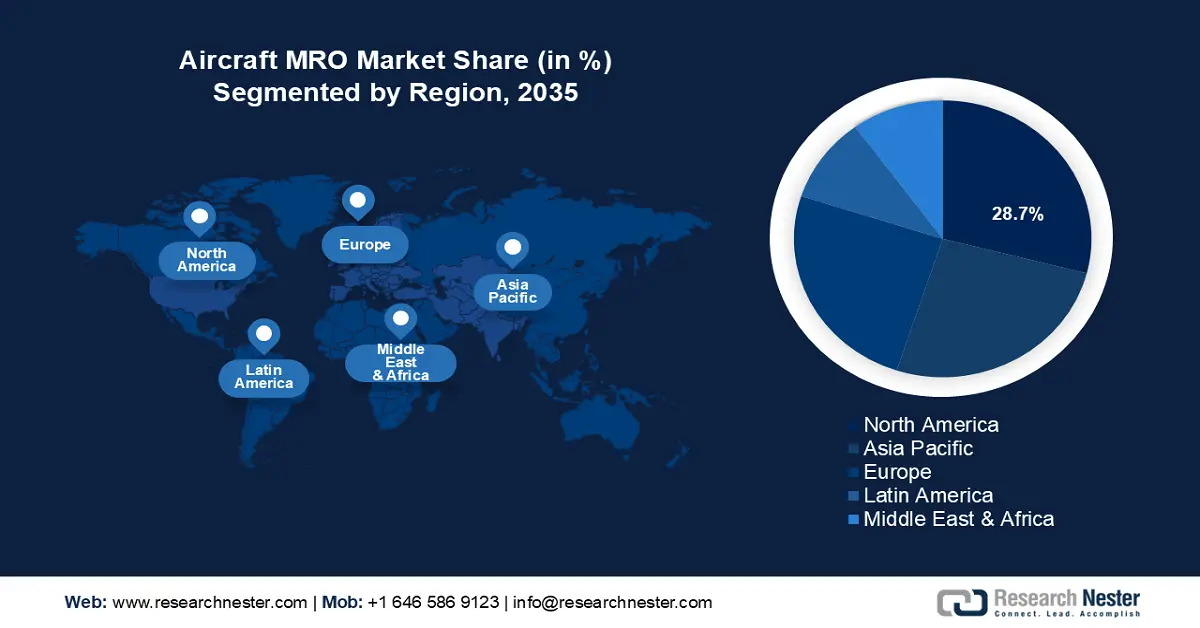

- 受严格监管的推动,北美地区以28.7%的市场份额领跑飞机MRO市场,并将在2026年至2035年期间成为全球航空维护领域的领导者。

- 预计在2026年至2035年期间,亚太地区将迎来飞机MRO市场的最快增长,这得益于该地区航空运输量的激增。

细分市场洞察:

- 预计到 2035 年,发动机大修市场将占据约 43.3% 的市场份额,这主要得益于对下一代飞机发动机及其维护的需求。

关键增长趋势:

- 下一代飞机的加速普及

- 由原始设备制造商主导的基于绩效的合同的扩展

主要挑战:

- 供应链弹性的复杂性

- 下一代飞机的材料科学复杂性

- 主要参与者:汉莎技术公司、劳斯莱斯公司、ST Engineering、HAECO、AAR Corporation、SIA Engineering Company、Air Works、GA Telesis、波音公司、Avia Solutions、MRO Holdings、GE Aerospace、Safran SA。

全球 飞机维护、修理和大修 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:922.1 亿美元

- 2026 年市场规模:964.4 亿美元

- 预计市场规模:2035 年将达到 1516.4 亿美元

- 增长预测:5.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大地区:北美(到 2035 年,份额将达到 28.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、加拿大、法国、德国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

飞机MRO市场的增长动力和挑战:

增长动力

- 下一代飞机的加速采用:随着各国国防部门和商业航空公司持续使用下一代飞机升级机队,MRO 供应商正在响应市场对创新维护解决方案的需求。下一代航空电子设备的集成要求 MRO 运营采用尖端诊断工具、预测分析和数字孪生模拟,以优化维护周期。此外,空客 A350、波音 787 等新一代飞机需要专业的 MRO 专业知识。此外,市场分析预测,对 MRO 服务的需求将与对下一代飞机发动机的需求激增同步。

下表重点介绍了近期飞机 MRO 市场的三大动向,表明用于增加飞机 MRO 技术人员岗位和创建培训机构的投资激增,这些趋势与飞机 MRO 行业预期的增长相吻合。

飞机MRO趋势

日期 | 细节 |

2024年11月 | 印度航空集团宣布成立基础维护培训组织(BMTO),提供2+2年综合飞机维护工程(AME)课程。 |

2024年9月 | 美国航空宣布将投资近 500 个新的航空维修岗位,并在其位于美国的维修基地增加重型维修生产线 |

2024年4月 | 巴西航空工业公司宣布计划投资 3.9 亿美元在巴西创造就业机会,其中约 90% 的招聘将在全年针对运营部门进行,职位包括机械师、电工、铣工、模具工和飞机维修技术人员。 |

- 原始设备制造商 ( OEM) 主导的基于绩效的合同扩展:原始设备制造商 (OEM) 越来越多地提供按小时计费的协议,将维护与实时性能分析捆绑在一起。捆绑模式的出现激励了预测性维护,推动了长期 MRO 参与和机队优化。此外,集成数字平台的开发能够实现航空公司、OEM 和维护团队之间的无缝数据共享,这与制造商的基准保持一致。飞机 MRO 市场增长的另一个关键特征是与售后零部件供应商的合作,从而提升了 MRO 服务。例如,2025 年 1 月,GA Telesis, LLC 宣布与一家领先的 OEM 达成一项长期协议(有效期至 2030 年),以改善面向全球航空公司和运营商的零部件供应链。

- 地缘政治对航空主权的重视日益加深:地缘政治紧张局势的加剧以及国家间地区冲突的加剧,确保了持续的投资,以增强国内航空航天能力。随着多个国家军用飞机机队的扩张,对飞机维护、维修和大修 (MRO) 服务的需求也势必会不断增长。此外,机队现代化投资的增长也成为新兴驱动力,这与飞机升级为现代化设备后对 MRO 解决方案的需求相契合。对于 MRO 供应商而言,与国家战略重点保持一致,不仅能带来新的融资机会,还能获得长期、利润丰厚的国防合同。下表重点介绍了对军用机队现代化计划的三大投资。

国防飞机现代化趋势

日期 | 细节 |

2025年1月 | 洛克希德·马丁公司宣布获得美国空军一份价值 2.7 亿美元的合同,为 F-22 猛禽战斗机集成下一代红外防御传感器系统。 |

2024年9月 | Amentum 公司获得了一份价值 4.9 亿美元的合同,用于对美国海军的多引擎训练机队进行现代化改造。 |

2024年7月 | 美国国防部宣布了升级驻日本战术飞机的现代化计划。 |

军事舰队扩张和现代化的增长为 MRO 解决方案提供商提供了与获得利润丰厚的国防合同的公司合作的机会,并从该行业的增长中获益。

挑战

- 供应链韧性的复杂性:疫情后的复苏凸显了全球航空航天供应链的脆弱性。这些脆弱性在涡轮叶片和航空电子设备等专用部件的采购方面尤为明显。地缘政治紧张局势也影响了供应链,扰乱了交货时间。这迫使维护、维修和大修 (MRO) 供应商采用成本更高的库存缓冲来缓解运营延误。此外,原始设备制造商 (OEM) 优先考虑新产品生产而非售后支持,这可能会造成维修瓶颈。

- 下一代飞机材料科学的复杂性:先进航空航天复合材料在下一代机队中的普及,催生了对全新维修方法的需求。美国联邦航空管理局 (FAA) 和欧洲航空安全局 (EASA) 等监管机构在关键维修新技术认证方面存在滞后,这造成了运营瓶颈。此外,监管机构审批延迟还可能导致 MRO 供应商的收入损失。

飞机MRO市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

922.1亿美元 |

|

预测年度市场规模(2035 年) |

1516.4亿美元 |

|

区域范围 |

|

飞机MRO市场细分:

服务(发动机大修、机身维护、航线维护、改装、零部件)

到 2035 年底,发动机大修领域将占据飞机 MRO 市场约 43.3% 的份额,这归因于对下一代飞机发动机的需求不断增长。投资于最先进设施和熟练技术人员以满足发动机维护的复杂要求的 MRO 供应商将在飞机 MRO 市场中获得竞争优势。对老旧飞机机队进行现代化改造的要求以及定期维护的监管要求为 MRO 供应商创造了丰厚的利润机会。此外,国际航空运输协会 (IATA) 强调新一代发动机的车间周转时间 (TAT) 有所增加,这给飞机运营商带来了痛点。预计到 2035 年底,能够简化预订时段并缩短 TAT 的 MRO 供应商将主导飞机 MRO 市场。下表重点介绍了航空技术的最新发展,这些发展将成为 MRO 供应商下一波发动机大修需求的特征。

航空业的进步

日期 | 细节 |

2025年1月 | 美国空军宣布将通用电气和普惠的合同金额分别提高到35亿美元,以加速下一代发动机的研发工作。 |

2025年1月 | JobsOhio 向通用电气航空航天公司提供了 900 万美元的研发经费,用于开发开放式风扇发动机和紧凑型发动机核心等技术。 |

2024年12月 | 庞巴迪与霍尼韦尔签署战略协议,为庞巴迪现有和未来的飞机提供推进、航空电子和卫星通信技术方面的先进技术。 |

组织类型(独立 MRO、航空公司/运营商 MRO、OEM MRO)

按组织类型划分,独立MRO部门预计将在飞机MRO市场中占据更大的收入份额。由于航空公司普遍将业务外包给专业的第三方供应商,以抵消维持内部MRO团队所需的成本,预计独立MRO供应商在整个预测期内将拥有更高的盈利份额。此外,新兴市场(尤其是亚太地区和非洲地区)商用机队的快速扩张,确保了独立MRO供应商的稳定业务。

我们对全球飞机 MRO 市场的深入分析包括以下部分:

服务 |

|

组织类型 |

|

飞机类型 |

|

飞机世代 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

飞机MRO市场区域分析:

北美市场预测

预计到2035年底,北美飞机MRO市场的收入份额将超过28.7%。推动北美市场增长的一个关键因素是严格的监管监督,以确保飞机定期维护,从而预防飞行风险。美国联邦航空管理局(FAA)等监管机构与行业组织之间的合作伙伴关系,推动了商用和军用领域维护实践的持续改进。此外,该地区原始设备制造商(OEM)和MRO之间的合作也扩大了服务范围,并带来了更多扩展机会。例如,2024年11月,通用电气航空航天公司(GE Aerospace)与联合航空航天维护公司(United Aerospace Maintenance Company)签署了一项维护、维修和大修(MRO)转包协议,专注于CFM LEAP发动机的快速交付工作。

据估计,美国飞机MRO市场在北美占据重要份额,其特点是对飞机维修技术人员的需求激增。例如,美国劳工统计局报告称,2023年至2033年间,飞机和航空电子设备机械师及技术人员的就业需求将以5%的速度增长,与所有职业的平均增长速度相当。预计未来十年,航空电子设备和飞机机械师的职位空缺平均将达到13,400个,这表明对飞机MRO服务的需求正在增长。此外,美国市场在预订商用飞机发动机维修和保养时段方面竞争激烈。这一趋势为市场新进入者创造了提供更快速MRO解决方案的机会。

预计到2035年底,加拿大飞机MRO市场将呈现强劲增长。在机队扩张投资的背景下,加拿大市场正在经历增长,这为MRO供应商创造了机遇。例如,2025年2月,加拿大Nolinor航空公司宣布从Natilus公司购买多个飞机生产舱位,用于科纳支线货运航线。此外,2024年12月,加拿大航空宣布计划将其机队规模扩大一倍,力争到2028年实现300亿美元的收入。加拿大航空公司积极的市场行动,凸显了MRO服务提供商蓬勃发展的机遇。

亚太市场预测:

亚太地区飞机维护、维修和大修 (MRO) 市场有望实现全球第二快的收入增长。该地区航空运输量的激增将成为确保持续增长的主要因素。国际航空运输协会 (IATA) 预测,到 2043 年,亚太地区的客运量将实现最大增幅,这需要航空公司大力扩张机队。这两种趋势都有望推动 MRO 服务需求的增长。此外,国际航空运输协会在 2024 年 10 月发布的经济报告强调,亚太地区的航空业同比增长 19%,这与 MRO 服务的扩张密不可分。

中国飞机MRO市场预计将在规定的时间内持续扩张。中国民航局(CAAC)已根据其《民航发展“十四五”规划》加强了国内MRO能力建设。此外,中国飞机MRO市场的利润丰厚还体现在军用飞机投资的不断增长,2024年第六代飞机的首次亮相就是明证。此外,航空市场的主要参与者波音公司发布了一份预测报告,预测到2043年中国商用飞机队规模将增长4.1%,中国航空旅行将成为全球最大的交通运输方式。这些预测凸显了中国飞机MRO服务的丰厚利润。

印度飞机 MRO 市场有望在整个预测期内增加其收入份额。该国营商便利度的提高促进了对航空航天集群的投资。该国航空旅行的一个特点是廉价航空公司的激增,以满足来自世界最大人口国的巨大需求。由于近十年来国内和国际航空旅行频率呈指数级增长,该国主要航空公司正在积极投资扩大机队。IBEF 估计,到 2024 财年,该国的飞机起降架次将增长到 267 万架次,而国内航空运输量在 2022-2023 年将达到新冠疫情之前水平的近 97%。这些趋势支持该国对飞机 MRO 服务的需求强劲增长。

飞机MRO市场主要参与者:

- 汉莎技术公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 劳斯莱斯公司

- 新科工程

- 港机工程

- AAR 公司

- 新航工程公司

- 空气工程

- GA Telesis

- 波音

- Avia 解决方案

- MRO控股

- 通用电气航空航天

- 赛峰集团

预测期内,飞机MRO市场有望扩张。该领域的主要参与者正在投资缩短发动机的周转时间 (TAT),同时缓解MRO时段预订的压力。此外,人工智能 (AI) 和机器学习 (ML) 的普及也推动了预测分析的出现,从而减少了维护工作的停机时间。此外,原始设备制造商 (OEM) 正在提供MRO服务,并与航空公司合作以扩大服务范围。飞机MRO市场的最新动向是VSE Corporation于2024年10月宣布收购Kellstrom Aerospace Group, Inc.,这标志着其在商用航空发动机售后市场的产品组合进一步扩展。

以下是飞机 MRO 市场的一些主要参与者:

最新发展

- 2024年12月, AAR公司宣布达成最终协议,将其起落架大修业务剥离给GA Telesis 。该交易价值5100万美元,预计将于2025年第一季度完成。

- 2024年10月,赛峰集团宣布投资超过10亿美元,为其LEAP发动机打造全球MRO网络。这项投资将增强赛峰集团在全球范围内的MRO能力。

- Report ID: 7169

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

飞机维护、修理和大修 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。