空气净化器市场展望:

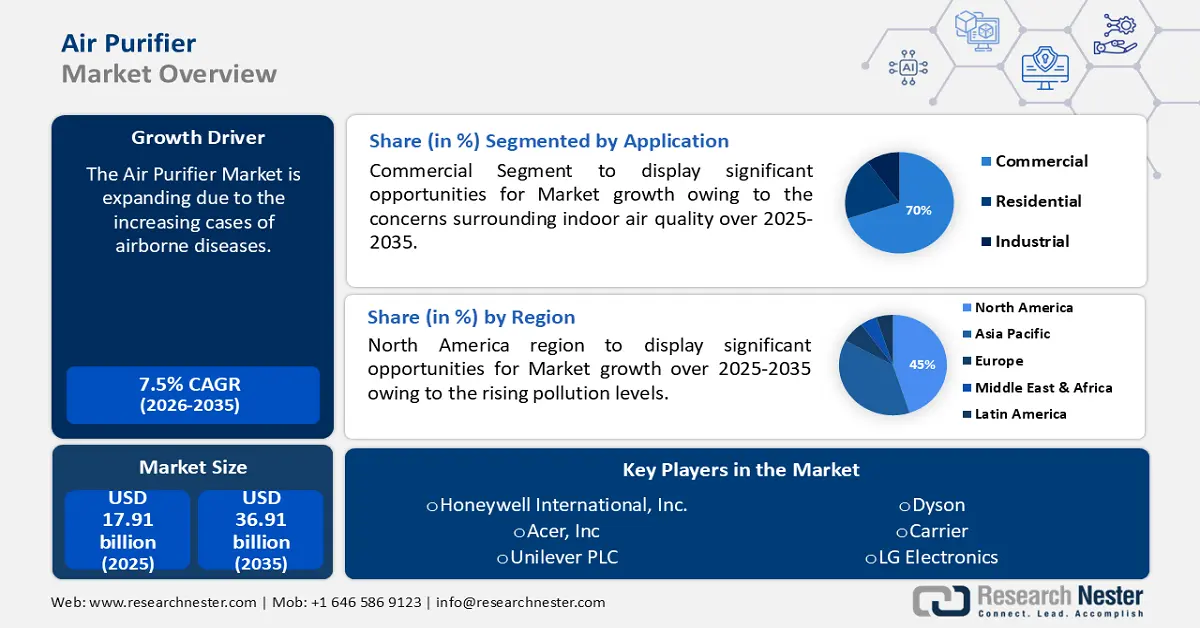

2025年,空气净化器市场规模超过179.1亿美元,预计到2035年将超过369.1亿美元,在预测期内(即2026-2035年)的复合年增长率将超过7.5%。预计到2026年,空气净化器的行业规模将达到191.2亿美元。

推动市场发展的因素包括空气传播疾病病例的增加以及城市污染水平的上升。根据世界卫生组织 (WHO) 的数据,99% 的人口暴露在高浓度空气污染中。

关键 空气净化器 市场洞察摘要:

区域亮点:

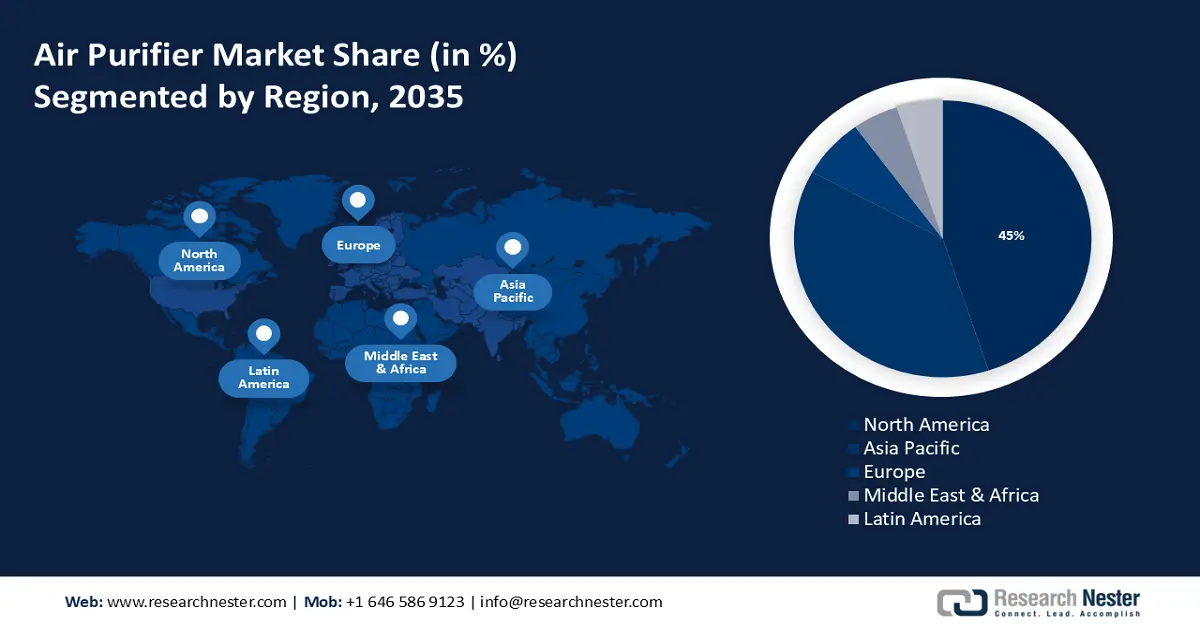

- 受空气质量政策、空气污染水平上升和工业活动的推动,到 2035 年,北美空气净化器市场将占据 45% 以上的份额。

- 受空气污染加剧和空气传播感染盛行的推动,到 2035 年,亚太市场将占据相当大的份额。

细分市场洞察:

- 预计到 2035 年,空气净化器市场中的商用部分将占据 70.10% 的份额,这主要得益于人们对企业、医院和学校等公共场所室内空气质量日益增长的担忧。

- 预计到 2035 年,空气净化器市场中的 HEPA 部分将显著增长,这得益于 HEPA 在捕获空气中颗粒物方面的高效性。

主要增长趋势:

- 先进空气净化器的出现

- 公众对公共卫生和环境可持续性意识的日益重视

主要挑战:

- 过热

- 不定期维护

主要参与者:戴森有限公司、霍尼韦尔国际公司、Blueair AB(联合利华)、IQAir、飞利浦公司、LG 电子公司、夏普公司、Coway 有限公司、三星电子有限公司、惠而浦公司。

全球 空气净化器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 179.1亿美元

- 2026年市场规模: 191.2亿美元

- 预计市场规模:到 2035 年将达到 369.1 亿美元

- 增长预测:复合年增长率7.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 17 September, 2025

空气净化器市场的增长动力和挑战:

增长动力

先进空气净化器的出现——工业化迅猛发展造成的金属污染已成为全球性环境问题。离子交换和化学沉淀等传统过滤方法存在效率低、产生二次污染物等局限性。包括美国国家医学实验室 (NIM) 在内的公共和私营机构正在进行的纳米技术应用研究,在重金属过滤方面展现出令人振奋的成果。根据《自然》杂志 2024 年 1 月的一篇报道,碳基纳米材料 (CBNM) 因其高表面积、为重金属离子提供多个结合位点而成为潜在的替代品。

基于纳米技术的过滤器可以有效捕获空气污染物,例如挥发性有机化合物 (VOC)、颗粒物和空气中的病原体。其他新颖的应用包括由紫外线/可见光激活的光催化纳米材料,它具有将污染物分解成无害副产品的独特特性。

飞利浦 1000i 系列 NanoProtect HEPA 和 VitaShield 技术智能空气净化器、Nano Aerpod 个人空气净化器和 SWASA Nanoguard 空气净化器是一些基于纳米技术的具有成本效益和可持续性的空气净化器,它们可以实时监测空气质量、降低能耗、提高效率并延长过滤器的使用寿命。日益重视公共健康和环境可持续性意识——2021 年,世界经济论坛 (WEF) 发起成立了清洁空气联盟,倡导私营企业在衡量碳足迹和利用创新推动可持续发展的试点项目中发挥作用。

宜家、GoTo 和 Biogen 等公司已成功摆脱碳足迹的不利影响,并在其运营生态系统中嵌入了最高的 ESG 标准。预计此类计划将在预测期内为空气净化器制造商创造增长机会。住宅污染水平不断上升——根据世界卫生组织2023年12月的一份报告,糟糕的室内空气质量会增加呼吸系统疾病和心血管疾病的负担。燃烧动物粪便、木材、木炭、煤油和农业废弃物等燃料是造成这一问题的主要原因。该研究进一步指出,全球每年约有300万人死于室内空气污染。其中,32%死于缺血性心脏病,23%死于中风,19%死于 慢性阻塞性肺病(COPD) ,21%死于下呼吸道感染,6%死于肺癌。室内空气质量差导致的惊人死亡率促使住宅领域开始采用空气净化器。

挑战

过热——仿冒空气净化器的泛滥对市场渗透构成威胁。这会让消费者在选购合适的产品时感到困惑。此外,质量低劣的空气净化器缺乏标准的冷却系统,会导致过热并损坏电机。

定期维护——为了使空气净化器保持最佳性能,定期维护至关重要。使用率越高,清洁工作就越需要。保持空气净化器无尘,并及时更换滤网,否则会影响产品的使用寿命。

空气净化器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

179.1亿美元 |

|

预测年度市场规模(2035年) |

369.1亿美元 |

|

区域范围 |

|

空气净化器市场细分:

应用细分分析

预计到2035年,商用空气净化器将占据70.1%以上的市场份额。室内空气质量(IAQ)是公共部门(包括企业、医院、学校等)关注的重点。根据美国疾病控制与预防中心(CDC)的数据,约90%的美国公民在室内度过时间,办公室工作人员平均每周在办公室度过40小时。

员工在相同的工作场所工作和用餐,而这些场所的空气循环可能会受到影响。因此,相比室外空气污染,更多人可能受到室内空气污染的影响。

技术细分分析

到2035年,高效微粒空气过滤器 (HEPA) 预计将占据空气净化器市场份额的40%左右。由于HEPA在捕获空气中颗粒物方面的高效性,该细分市场正在增长。正因如此,许多专家建议在医疗机构中使用HEPA过滤器。理论上,HEPA过滤器可以去除0.3微米(µm)大小的空气中颗粒物,例如灰尘和花粉。对于没有中央暖通空调 (HVAC) 过滤器的家庭来说,HEPA空气净化器是一个绝佳的选择。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

覆盖范围 |

|

销售量 |

|

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

空气净化器市场区域分析:

北美市场洞察

预计到2035年,北美工业将占据最大的收入份额,达到45%。该地区的增长归因于空气质量政策、空气污染水平的上升以及工业活动。在北美,空气质量最差的监测站是阿拉斯加州的FNSB NP Fire站。

美国市场受住宅和商业房地产增长的驱动。根据美国人口普查局2024年4月的报告,私人住房领域的增长较3月份修订后的估计值高出5.7%。预计住房领域的稳步增长将推动美国对空气净化器的需求。

由于新兴空气净化器经销商的涌现以及UV-LED等最新技术的融合,加拿大市场蓬勃发展。加拿大初创公司CleanAir推出了一款名为ALVI SMART的节能先进空气净化器,该净化器使用寿命更长,能够提供更洁净的空气。

亚太市场洞察

未来几年,亚太地区有望在空气净化器市场占据相当大的份额。该地区的增长归因于日益严重的空气污染和空气传播疾病的流行。

在亚太地区,超过23亿人(占总人口的92%)暴露于高浓度的空气毒素中。根据《2020年世界空气质量报告》,全球40个污染最严重的城市中有37个位于南亚。

中国空气净化器市场呈现显著增长,医院、办公室等公共场所的空气净化器支出不断增长。严重的空气污染以及随之而来的空气净化器需求吸引了大量外商投资。例如,科德宝过滤技术公司于2021年10月在中国顺德开设了其最大的制造工厂。此举使该公司得以加强全球影响力,并抓住蓬勃发展的机遇。

印度市场正在蓬勃发展,这得益于消费者对健康的日益关注,以及人们对有害颗粒物可能引发的严重疾病的认识不断提高。此外,印度众多空气净化器制造商的涌现也推动了市场的增长。伊莱克斯 (Electrolux) 推出了 UltimateHome 500 空气净化器,进一步扩展了其产品组合。这款净化器配备四级过滤,可覆盖 570 平方英尺的房间,并声称其四级过滤可有效中和空气中的颗粒物。

空气净化器市场参与者:

- 霍尼韦尔国际公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- IQAir

- 宏碁公司

- 联合利华

- 夏普电子公司

- 三星电子有限公司

- LG电子

- 惠而浦公司

- 戴森

- 载体

空气净化器市场由主要市场参与者主导,他们通过日益关注健康和严格的空气质量政策在市场上获得关注。

最新发展

- 2023年4月,宏碁在其注重环保的Vero系列产品中推出了Acerpure Pro Vero空气净化器。该净化器采用35%的消费后回收(PCR)材料制成,显著减少了生产过程中的二氧化碳排放。它配备先进的三合一+ HEPA滤网和节能绿色模式,有助于降低能源成本。

- 2022年11月, IQAir推出了智能仿生空气净化器Atem X。无论空气净化器的位置、房间的大小或形状如何,其BionicCore技术都能提供最大程度的空气净化效果。

- Report ID: 6260

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

空气净化器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。