人工智能在患者参与市场展望:

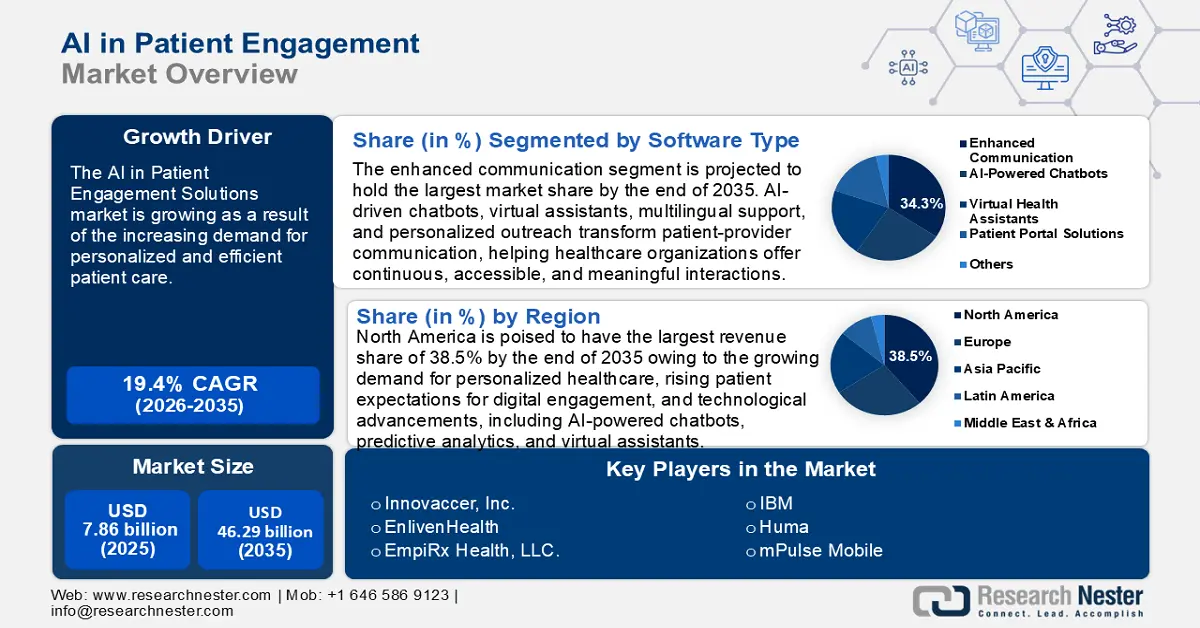

2025年,人工智能在患者参与中的市场规模超过78.6亿美元,预计到2035年将超过462.9亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过19.4%。预计到2026年,人工智能在患者参与中的行业规模将达到92.3亿美元。

主要的增长动力是对个性化和高效患者护理日益增长的需求。根据 Rendia, Inc. 的一项调查,72% 的患者表示他们希望获得更加个性化的护理,以满足其特定的临床需求,并且大多数人认为技术是解决方案。患者期望获得根据个人需求量身定制的医疗保健体验。人工智能技术使医疗保健提供者能够分析患者的数据、偏好和行为,从而促进个性化沟通和干预。

人工智能通过提供支持更佳健康管理的工具来增强患者参与度。诸如服药依从性提醒、个性化健康建议和教育内容等解决方案,能够提高患者对治疗计划的依从性并改善整体健康结果。

关键 人工智能在患者参与中的应用 市场洞察摘要:

区域亮点:

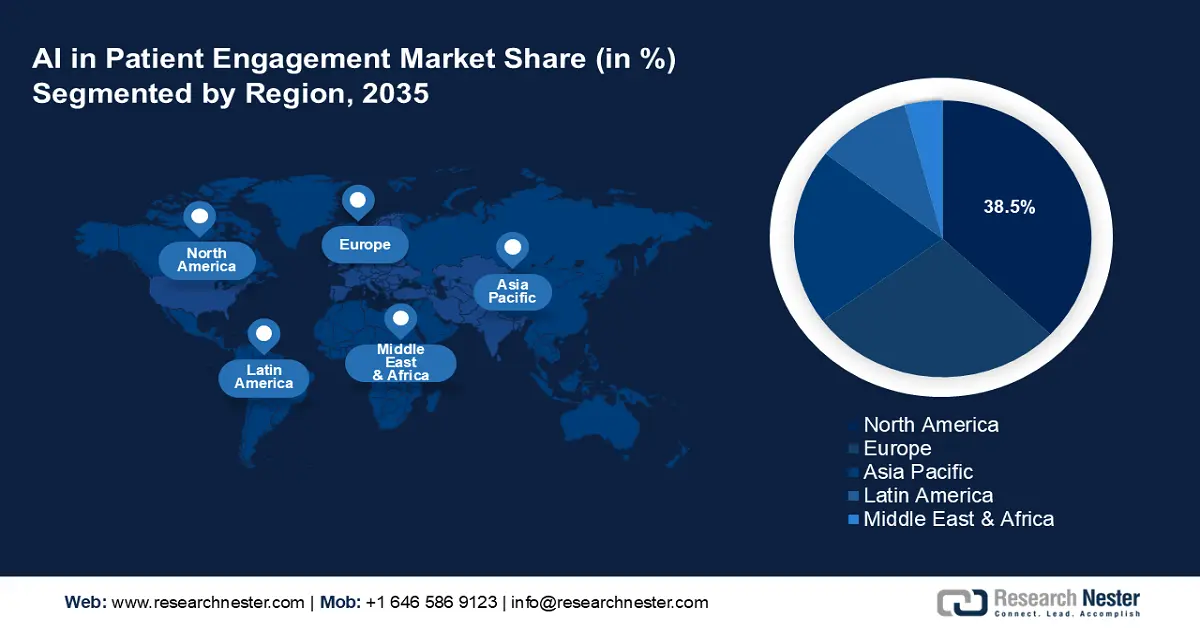

- 受个性化医疗需求不断增长和技术进步的推动,北美在人工智能患者参与市场中占据 38.5% 的份额,预计在 2026 年至 2035 年期间,该市场将改善患者的治疗效果。

- 预计在 2026 年至 2035 年期间,欧洲将在人工智能患者参与市场中经历最快的增长,这得益于监管框架增强了人工智能的采用率和患者参与度。

细分市场洞察:

- 预计到 2035 年,基于云的细分市场将产生可观的收入,这归功于其能够简化运营并改善患者互动的能力。

- 预计到 2035 年,增强型沟通细分市场将占据超过 34.3% 的市场份额,这得益于人工智能技术推动的医患沟通转型。

主要增长趋势:

- 远程医疗和数字健康工具的普及率不断提高

- 慢性病患病率不断上升

主要挑战:

- 高昂的植入和集成成本

- 缺乏标准化

- 主要参与者:Innovaccer, Inc、EnlivenHealth(Omnicell, Inc. 的一个部门)、EmpiRx Health, LLC.、IBM、Huma、mPulse Mobile 和 AllazoHealth。

全球 人工智能在患者参与中的应用 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:78.6 亿美元

- 2026 年市场规模:92.3 亿美元

- 预计市场规模:2035 年将达到 462.9 亿美元

- 增长预测:复合年增长率 19.4% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、英国、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

人工智能在患者参与市场的增长动力和挑战:

增长动力

- 远程医疗和数字健康工具的普及率不断提升:远程医疗使患者能够远程获取医疗服务,这在农村或医疗服务匮乏的地区尤为重要。人工智能驱动的患者互动工具,例如虚拟助手、聊天机器人和自动提醒器,通过提供全天候支持并改善临床就诊之外的患者互动,提升了远程医疗体验。RockHealth Inc. 2022 年的一项调查显示,远程医疗的总体接受度达到 80%,成为处方药治疗和轻症治疗的主要途径。

人工智能驱动的远程医疗系统可以远程监测患者的生命体征,并提前预警潜在的健康问题,确保患者与医疗服务提供者之间的持续互动。此外,人工智能系统还能分析远程医疗互动中的海量数据集,从而生成洞察,帮助医疗服务提供者优化患者互动策略,改善整体疗效。 - 慢性病患病率不断上升:糖尿病、心血管疾病、哮喘和高血压等慢性病需要持续监测、与医疗服务提供者的定期沟通以及主动管理,而人工智能技术可以促进这些方面的发展。例如,根据国际糖尿病联合会 (IDF) 的《糖尿病地图集》,截至 2021 年,全球有 5.37 亿成年人(20-79 岁)患有糖尿病,预计到 2030 年这一数字将上升至 6.43 亿,到 2045 年将上升至 7.83 亿。人工智能正在帮助医疗系统实施全面的慢性病管理 (CCM) 计划。这些计划利用人工智能识别高危患者,提供个性化的健康干预措施,并通过自动化工具和警报确保持续参与。人工智能还有助于简化数据收集和报告流程,从而提高 CCM 计划的效率。

- 自然语言处理 (NLP) 和机器学习 (ML) 的进步: NLP 和机器学习 (MI) 在推动 AI 在患者参与方面的发展方面发挥着关键作用。这些技术正在改变患者与医疗保健系统的互动方式,提升患者体验和医疗服务效率。NLP 使 AI 驱动的聊天机器人和虚拟助手能够理解并以对话方式回应患者的问询。这些工具可以处理常规问诊、提供健康教育、安排预约,并解答有关药物或治疗的问题。

自然语言处理 (NLP) 技术的最新进展,尤其是在理解语境、情感和医学术语方面,使得更复杂、更人性化的互动成为可能,让患者感受到更多支持和参与。阿波罗医院 (Apollo Hospitals) 已扩大与谷歌云 (Google Cloud) 的合作,希望通过其数字平台 Apollo 24|7,让每个印度人都能享受医疗保健服务。Apollo 24|7 团队与谷歌云合作,利用 Vertex AI 和生成式人工智能 (gen AI) 模型开发了临床智能引擎 (CIE)。阿波罗医院还在研究使用 Med-PaLM 2,这是一款由谷歌开发的法学硕士 (LLM),可以解答医疗疑问并提供临床文本摘要。

机器学习算法与自然语言处理 (NLP) 相结合,可以分析患者的健康史、偏好和实时数据,从而提供个性化的建议和提醒。机器学习模型可以根据患者独特的健康状况推荐药物剂量和生活方式调整,或提醒他们注意潜在风险。这种程度的个性化对于维持患者参与度至关重要,尤其对于管理慢性病的患者而言。

挑战

- 高昂的植入和集成成本:实施人工智能驱动的患者参与系统通常需要在技术基础设施方面投入大量资金,包括数据集成、软件开发和人工智能模型训练。对于许多医疗保健机构而言,尤其是在资源受限的环境中,采用这些先进系统的成本可能令人望而却步。此外,将人工智能解决方案与现有的电子健康记录 (EHR) 系统或其他医疗保健平台集成,在技术上可能极具挑战性,成本也相当高昂。

- 缺乏标准化:人工智能算法、数据格式和医疗互操作性缺乏标准化,可能会阻碍人工智能在患者互动中的广泛应用。不同的医疗服务提供商使用不同的系统,在没有通用标准的情况下跨平台集成人工智能工具,可能会导致效率低下、数据共享不畅以及人工智能解决方案的有效性降低。

人工智能患者参与市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19.4% |

|

基准年市场规模(2025年) |

78.6亿美元 |

|

预测年度市场规模(2035 年) |

462.9亿美元 |

|

区域范围 |

|

患者参与市场细分中的人工智能:

软件类型(增强通信、人工智能聊天机器人、虚拟健康助手、预测分析工具和患者门户解决方案)

预计到 2035 年,增强沟通领域将在 AI 患者参与市场中占据主导地位,份额将超过 34.3%。由 AI 驱动的增强沟通对于患者参与至关重要。AI 驱动的聊天机器人、虚拟助手、多语言支持和个性化外展服务正在改变医患沟通方式,帮助医疗机构提供持续、便捷且有意义的互动。通过优先考虑增强沟通,医疗保健系统可以提升患者参与度、提高满意度,并在日益数字化的医疗环境中推动更佳的健康结果。

此外,语音识别技术的进步使患者(尤其是残障人士或数字素养有限的患者)能够更轻松地与医疗保健系统互动。语音激活的人工智能工具使患者无需输入即可提问、接收健康更新并访问其健康数据,从而提高了更广泛患者的可及性和参与度。

部署模式(基于云、基于 Web 和本地)

到2035年底,基于云的人工智能患者参与市场将带来可观的收入。通过利用云技术,医疗服务提供商和机构可以比以往更高效地简化运营、增强可及性并改善患者互动。基于云的人工智能解决方案支持集中式数据存储和处理,从而更容易跨平台实时分析患者数据,这对于主动和个性化的医疗服务至关重要。

云平台可以整合来自多个来源的数据,包括电子健康档案 (EHR)、可穿戴设备和其他数字健康工具,从而提供患者健康状况的全面视图,从而提供个性化护理。此外,患者和医疗服务提供者可以从任何地方访问云平台,通过移动设备或门户网站实现无缝沟通和互动。

我们对患者参与人工智能市场的深入分析包括以下几个部分:

软件类型 |

|

部署模式 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人工智能患者参与市场区域分析:

北美市场预测

预计到 2035 年,北美行业将占据最大的收入份额,达到 38.5%。市场的增长归因于对个性化医疗日益增长的需求、患者对数字化参与不断提高的期望以及包括人工智能聊天机器人、预测分析和虚拟助手在内的技术进步。

在美国,人工智能患者参与市场的增长受到该国慢性病高发病率的刺激,这需要患者持续参与才能有效管理。此外,人口老龄化推动了对持续健康监测和支持的需求,并利用基于人工智能的工具来提高便捷性和有效性。根据美国人口参考局的数据,到2050年,美国65岁及以上公民的数量将从2022年的5800万增加到8200万,增幅达47%,其占总人口的比例将从17%上升到23%。此外,包括微软、甲骨文和IBM在内的主要参与者正在投资人工智能,以增强患者数据分析能力,从而实现更精准、更个性化的护理。

在加拿大,人工智能在患者参与市场中的应用正在增长,这得益于电子健康记录、数字健康工具的日益普及以及政府的支持性举措。加拿大卫生部已投资多个数字健康项目,以提升患者参与度,特别是通过加拿大健康信息通道(Canada Health Infoway)开展工作。该通道制定标准并提供资金,以增强数字健康互操作性。人工智能工具的整合在患者参与功能(例如预约安排、健康管理和远程咨询)方面尤为有益,从而简化了患者与医疗保健系统的互动。

欧洲市场分析

欧洲患者参与人工智能市场有望在预测期内实现最快增长。随着欧盟《通用数据保护条例》(GDPR)和即将出台的《人工智能法案》等监管框架的重大发展,该市场正在蓬勃发展。这些法规旨在加强医疗保健领域的数据隐私、透明度和人工智能的伦理应用。基于人工智能的患者参与工具正越来越多地被采用,以提供个性化护理、协助慢性病管理,并改善医疗服务提供者与患者之间的沟通。

欧洲领先的市场包括德国、英国和法国,这些国家的人工智能解决方案广泛应用于心理健康、心血管护理和肿瘤学等各个治疗领域。

在德国,医疗服务提供商越来越多地采用基于人工智能的工具,例如聊天机器人、自然语言处理和计算机视觉,这些工具支持住院和门诊环境中的患者互动和参与。这些工具通过自动化沟通、计费和患者教育,增强了个性化护理,并有助于减轻管理负担。德国对健康数据安全的重视以及强劲的研发投入,进一步推动了人工智能在改善患者治疗效果和体验方面的应用。

患者参与市场中的关键人工智能参与者:

- Medadvisor解决方案

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Innovaccer公司

- EnlivenHealth(Omnicell, Inc. 的一个部门)

- EmpiRx Health, LLC.

- IBM

- 胡玛

- mPulse 移动版

- AllazoHealth

- P360

- 品牌参与网络有限公司

人工智能患者参与市场的关键参与者正通过专注于一系列先进技术、战略合作伙伴关系和针对性解决方案来满足不断变化的医疗保健需求,从而推动增长。这些关键参与者还致力于解决管理难题、优化成本并帮助医疗保健提供者改善治疗效果。

以下是市场上的一些主要参与者:

最新发展

- 2024 年 6 月,药房驱动的患者参与领域的全球领导者 MedAdvisor Solutions 宣布推出药房全渠道参与系统,该系统由该公司的 AI 平台 THRiV 提供支持。

- 2023年11月,全球领先的数字健康公司Huma与知名科技公司德国达姆施塔特默克集团宣布合作创建数字解决方案,旨在帮助癌症患者更好地了解和管理他们的疾病和治疗。

- Report ID: 6624

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

人工智能在患者参与中的应用 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。