农纤维产品市场展望:

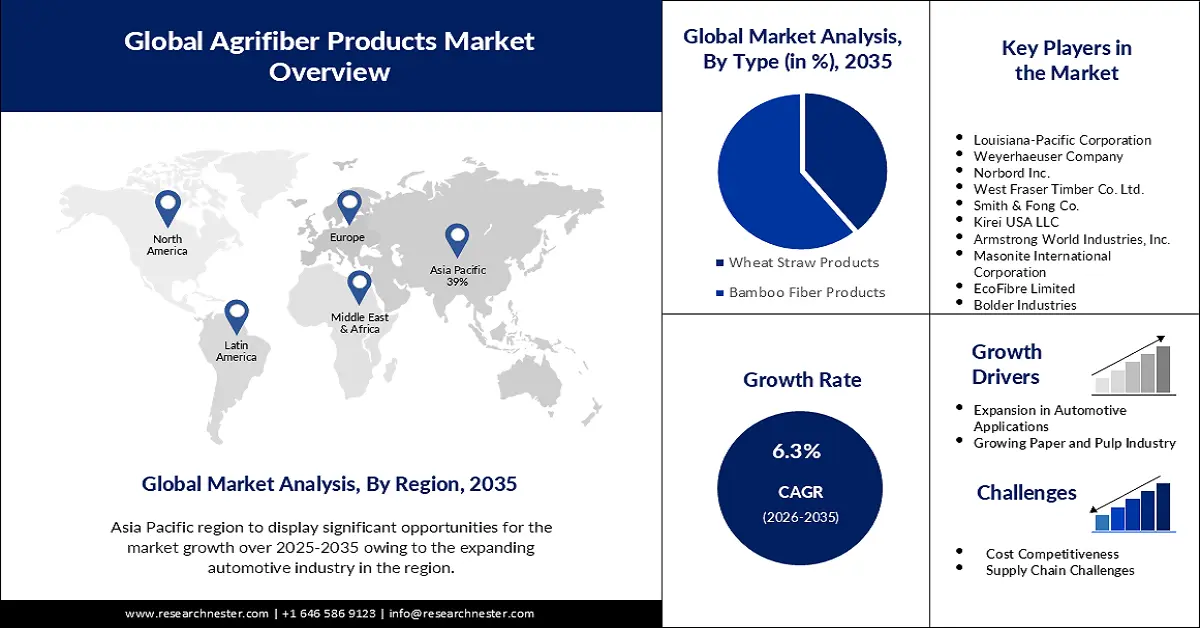

2025年,农业纤维产品市场规模为20亿美元,预计到2035年将超过36.8亿美元,预测期内(即2026-2035年)的复合年增长率将超过6.3%。预计2026年,农业纤维产品的行业规模将达到21.1亿美元。

近年来,全球市场对可持续和环保材料的需求显著增长,这一趋势极大地推动了市场的增长。人们日益增强的环保意识以及对更可持续消费模式的迫切需求,促使消费者和各行各业都在寻求传统材料的替代品,并着重于减少生态足迹。世界各国政府和监管机构正在积极推广可持续实践,进一步促进农业纤维产品的采用。鼓励各行各业使用环保材料的法规和标准,为农业纤维市场的增长创造了有利的环境。一份报告显示,73%的全球消费者愿意为来自可持续来源的产品支付更高的价格。

人们对环境恶化和气候变化日益增长的担忧,推动了消费者行为的范式转变。人们越来越重视符合其环保价值观的产品,寻求有助于实现更可持续未来的替代品。源自农业废弃物和纤维的农业纤维产品,因其利用副产品、减少浪费并减轻传统材料对环境的影响,提供了一种极具吸引力的解决方案。

关键 农业纤维产品 市场洞察摘要:

区域亮点:

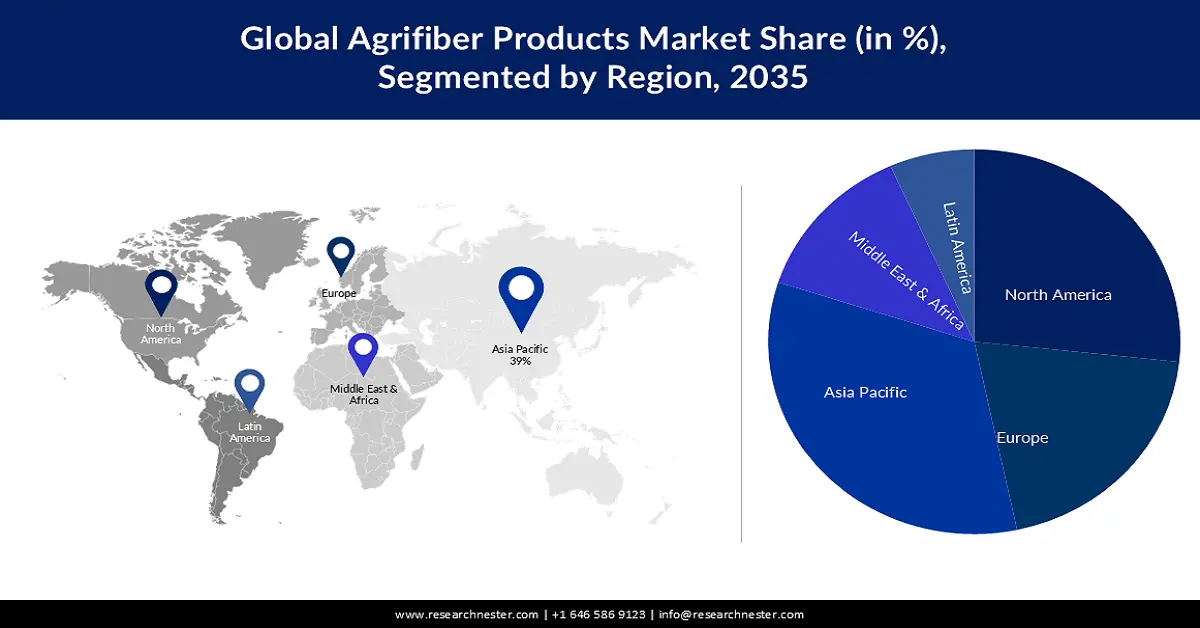

- 到2035年,亚太地区农业纤维产品市场将占据39%的市场份额,这得益于快速的经济增长、政府举措、不断变化的消费者偏好、建筑和房地产行业的扩张以及对可持续性的关注。

- 2026-2035年期间,北美市场将呈现显著的复合年增长率,这归因于建筑行业的绿色建筑实践以及对环保材料日益增长的需求。

细分市场洞察:

- 预计到 2035 年,在政府支持和可持续实践政策的推动下,竹纤维产品在农业纤维产品市场中的份额将达到 61%。

关键增长趋势:

- 可生物降解包装的偏好日益增长

- 汽车应用的扩展

主要挑战:

- 可生物降解包装的偏好日益增长

- 汽车应用的扩展

主要参与者:路易斯安那太平洋公司、惠尔好用户公司、Norbord Inc.、West Fraser Timber Co. Ltd.、Smith & Fong Co.、Kirei USA LLC。

全球 农业纤维产品 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 20亿美元

- 2026年市场规模: 21.1亿美元

- 预计市场规模:到 2035 年将达到 36.8 亿美元

- 增长预测:复合年增长率6.3%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 39%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、巴西、德国、印度

- 新兴国家:中国、印度、泰国、印度尼西亚、马来西亚

Last updated on : 16 September, 2025

农业纤维产品市场的增长动力和挑战:

增长动力

- 可生物降解包装日益受到青睐:全球可持续发展的推动显著增加了对可生物降解包装解决方案的需求,而农业纤维产品正成为这一领域的关键参与者。由于传统塑料包装对环境的有害影响,消费者和企业都在寻求其替代品。基于农业纤维的包装提供了一种可持续的选择,因为它不仅可生物降解,而且通常可堆肥,从而解决了与塑料污染相关的问题。据报告显示,到2025年,全球可生物降解包装销售额预计将达到211.5亿美元。

- 汽车应用扩展:农业纤维产品作为传统材料的可持续替代品,正在汽车行业获得广泛应用。例如,源自洋麻或亚麻等植物的天然纤维正被用于增强汽车内饰的塑料部件。这一趋势源于汽车行业日益重视轻量化和环保材料,以提高燃油效率并减少对环境的影响。

- 造纸和纸浆行业的整合:农业纤维产品,例如源自甘蔗渣或麦秸的产品,正被用作造纸和纸浆行业传统木浆的替代品。转向使用农业废弃物进行造纸,减少了对森林资源的依赖,并促进了可持续的造纸实践。这种整合与全球负责任的林业管理和保护运动相一致。这种增长表明,包括农业纤维在内的非木浆来源在造纸和纸浆行业中的重要性日益增加,成为传统木浆的可持续且环保的替代品。

挑战

- 认知和教育不足:主要挑战之一是消费者和企业对农业纤维产品的认知和理解有限。许多人不了解这些材料的优势和应用,这阻碍了它们的广泛普及。认知不足可能导致采用速度放缓,因为潜在用户可能会因为熟悉而选择传统材料。行业利益相关者需要投资开展教育活动,以提高人们对农业纤维产品的环境效益、性能特点和多样化应用的认识。与传统材料相比,农业纤维产品在实现成本竞争力方面可能面临挑战。生产农业纤维产品所涉及的生产流程和原材料有时成本更高。

- 成本竞争力

- 供应链挑战

农业纤维产品市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025年) |

20亿美元 |

|

预测年度市场规模(2035年) |

36.8亿美元 |

|

区域范围 |

|

农业纤维产品市场细分:

类型细分分析

预计到 2035 年,农业纤维产品市场中的竹纤维产品部分将获得 61% 的最大收入份额。政府的支持和促进可持续实践的政策在竹纤维产品的增长中发挥了重要作用。补贴、激励措施和有利于环保材料的法规促进了整体市场的发展,并鼓励企业投资于竹基解决方案。在中国等竹子资源丰富的国家,政府支持工业用竹种植的举措引人注目。这些举措旨在提高竹子的经济价值并促进可持续发展。例如,中国的“十三五”规划就包括扩大竹产业的规定,强调了竹子的战略重要性。竹纤维产品部分的增长受到多种因素的推动,包括消费者的环保偏好、可持续和可再生来源、生物降解性、多种应用、纺织行业日益增长的需求以及政府的支持性政策。

最终用户细分分析

预计到2035年,汽车领域的农用纤维产品市场将占据相当大的份额。农用纤维产品的经济可行性是影响其在汽车领域应用的关键因素。随着技术和制造工艺的发展,农用纤维解决方案的成本竞争力日益增强,为汽车制造商提供了可持续的替代方案,同时又不影响经济可行性。一项研究估计,到2030年,电动汽车的重要组成部分电池的成本可能会下降50%。成本的降低,加上农用纤维技术的进步,使可持续材料成为汽车制造业中具有经济竞争力的解决方案。汽车市场正经历着大幅增长,这得益于减重要求、消费者对可持续材料的偏好、循环经济考虑、监管举措、技术进步以及农用纤维解决方案日益增长的经济可行性。汽车行业持续的技术进步和材料创新为农用纤维产品的整合开辟了新的可能性。研究和开发计划正在探索提高农业纤维材料的性能、耐用性和美观性的方法,扩大其在汽车制造中的应用。

我们对全球农业纤维产品市场的深入分析包括以下几个部分:

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

农业纤维产品市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区的农用纤维产品市场将占据最大的收入份额,达到39%。亚太地区正日益重视可再生能源和循环经济实践。农用纤维产品符合这些目标,为传统材料提供了可持续的替代品,并有助于该地区履行对资源效率和环境管理的承诺。例如,中国作为亚太地区的重要参与者,正在大力投资循环经济实践。中国政府的《循环经济促进法》旨在鼓励可持续生产和消费,为农用纤维材料的采用创造有利环境。在快速的经济增长、政府举措、不断变化的消费者偏好、建筑和房地产行业的扩张、原材料采购的创新以及区域对可持续性的关注的推动下,亚太地区的市场正在进一步蓬勃发展。

北美市场洞察

到2035年,北美地区预计将出现显著增长。北美地区,尤其是在建筑领域,可持续发展举措蓬勃发展。强调使用环保材料的绿色建筑实践,正在推动对农业纤维产品(例如板材、板材和绝缘材料)的需求。美国绿色建筑委员会报告称,美国绿色建筑市场预计将以每年20%的速度增长,到2022年将达到810亿美元。这一增长凸显了农业纤维等可持续材料在建筑领域的应用日益广泛,使其成为绿色建筑实践不可或缺的组成部分。北美消费者对可持续产品的意识和需求已显著增强。随着具有环保意识的消费者寻求传统材料的替代品,农业纤维产品市场正受益于对可再生和环保产品的高度关注。政府法规和认证计划在推动农业纤维产品的采用方面发挥着关键作用。

农业纤维产品市场参与者:

- 路易斯安那太平洋公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 惠好公司

- 诺博德公司

- 西弗雷泽木材有限公司

- 史密斯与方氏公司

- 绮礼美国有限公司

- 阿姆斯特朗世界工业公司

- 美森奈特国际公司

- 生态纤维有限公司

- 博尔德工业公司

最新发展

- 战略重点:惠好公司始终致力于以可持续和负责任的方式管理其庞大的林地资产。公司积极参与重新造林项目,投资创新的造林实践,并与自然保护组织合作,共同保护重要的生态系统。

- 持续投资木制品制造:惠好公司持续投资,对其位于美国和加拿大的木制品制造工厂进行现代化升级和扩建。这种对运营效率和产品质量的关注,增强了其在木材和其他木制品市场的竞争力。

- Report ID: 5549

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

农业纤维产品 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。