年龄相关性黄斑变性市场展望:

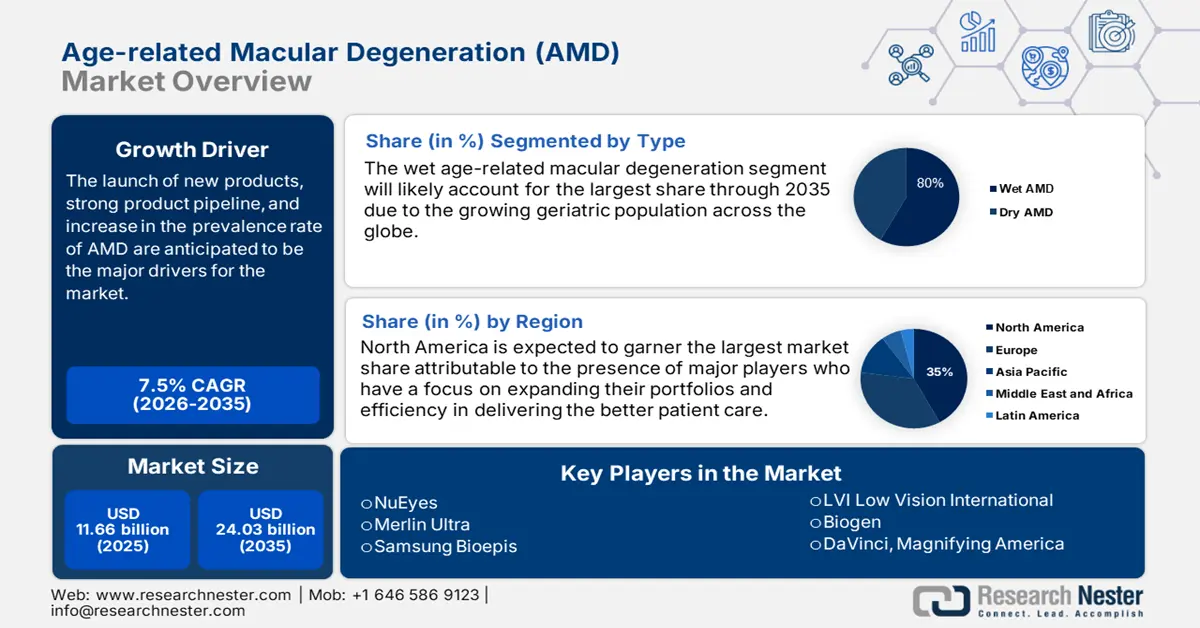

2025年,老年性黄斑变性市场规模超过116.6亿美元,预计到2035年将达到240.3亿美元,在预测期内(即2026-2035年)的复合年增长率约为7.5%。2026年,老年性黄斑变性的行业规模估计为124.5亿美元。

老年性黄斑变性是老年人群中常见的一种疾病,且病情会随着时间推移而逐渐加重。全球范围内,老年性黄斑变性的发病率呈上升趋势,部分原因是老年人口的不断增长。因此,治疗该疾病的药物需求旺盛。制药公司正抓住这一机遇,致力于开发治疗老年性黄斑变性的药物。目前,全球60岁以上人口将从2020年的10亿增加到14亿。到2050年,全球60岁及以上人口的数量将增加三倍。预计在2020年至2050年期间,80岁及以上人口的数量将增加两倍,达到4.26亿。

基因治疗和长效抗VEGF注射等新型治疗技术有望为患者带来更多便利,并带来更佳疗效。光学相干断层扫描等诊断成像方法的进步使得早期发现和干预成为可能,从而提高了治疗效果。

关键 年龄相关性黄斑变性 市场洞察摘要:

区域亮点:

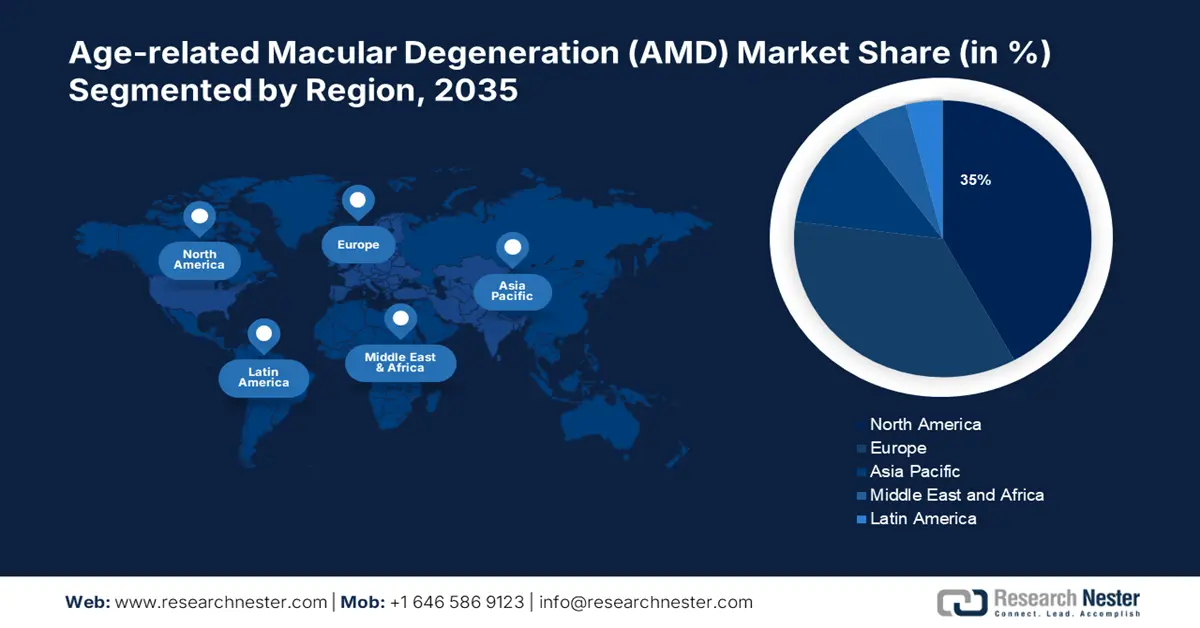

- 预计在2026-2035年期间,北美老年性黄斑变性 (amd) 市场将占据35%的市场份额,这得益于研发投入的增加以及市场参与者对AMD解决方案的兴趣。

- 预测在2026-2035年期间,亚太市场将实现可观的复合年增长率,这得益于AMD病例的增加和治疗需求的增加。

细分市场洞察:

- 预计到 2035 年,湿性黄斑变性 (AMD) 细分市场在老年性黄斑变性市场中的份额将达到 80%,这得益于老龄化人口的增长以及对 AMD 治疗需求的增加。

- 预计到 2035 年,医院细分市场在老年性黄斑变性市场中的份额将达到 60%,这得益于需要住院治疗的 AMD 发病率的上升。

主要增长趋势:

- AMD 的负担日益加重

- 政府举措

主要挑战:

- AMD 的负担日益沉重

- 政府举措

主要参与者:加拿大辅助技术公司、Merlin Ultra、HumanWare、Biogen、三星 Bioepis、Eschenbach Optik GmbH。

全球 年龄相关性黄斑变性 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 116.6亿美元

- 2026年市场规模: 124.5亿美元

- 预计市场规模:到 2035 年将达到 240.3 亿美元

- 增长预测:复合年增长率7.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、中国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 16 September, 2025

年龄相关性黄斑变性市场的增长动力和挑战:

增长动力

- 老年性黄斑变性(AMD)负担日益加重——随着全球人口的增长和社会经济状况反映出老年人口的增加,全球老年性黄斑变性(AMD)负担持续以惊人的速度增长。根据世界卫生组织的数据,目前全球约有11亿烟草用户,如果目前的趋势持续下去,到2050年,这一数字可能会翻一番。因此,吸烟被认为是全球老年性黄斑变性(AMD)患病率上升的主要原因。

- 政府举措——公共卫生举措旨在揭露AMD问题并促进早期识别,例如加拿大抗盲协会等组织推动的举措,旨在促进及时开始治疗并广泛开展疾病管理。这些举措旨在惠及更多需要治疗的人,这可能会增加市场需求。

挑战

- 干性AMD缺乏有效治疗——目前尚无治愈AMD的方法,仅有少数获批的湿性AMD治疗方法。干性AMD是更常见的类型,约占所有病例的85%,但目前尚无专门针对干性AMD的获批药物。虽然一些湿性AMD的治疗方法可以超说明书用于干性AMD,但效果不佳,而且价格昂贵。

- 预计高昂的治疗费用将阻碍预测期内的市场增长

- 与新疗法开发相关的复杂性预计将在未来一段时间内阻碍市场增长

年龄相关性黄斑变性市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

116.6亿美元 |

|

预测年度市场规模(2035年) |

240.3亿美元 |

|

区域范围 |

|

年龄相关性黄斑变性市场细分:

类型细分分析

就类型而言,预计湿性老年性黄斑变性市场在预测期内将占据 80% 的份额。老年性黄斑变性是视网膜下血管正常发育的开始。由于 AMD 是 50 岁以上人群视力严重丧失的最常见原因,全球人口的增长正在为湿性老年性黄斑变性市场带来大量需求。联合国《2019 年世界老龄化报告》指出,未来几年,东亚和东南亚的人口预计将增长最多,约为 3.12 亿。此外,2019 年北美和欧洲约有 2 亿 65 岁以上的人口。这些数据表明,未来世界各地对治疗老年性黄斑变性的疗法的需求将非常强劲。

应用细分分析

从应用角度来看,到2035年底,全球老年性黄斑变性市场中医院部门的收入份额预计将达到60%。老年性黄斑变性发病率的上升以及住院治疗的增加可能是导致医院部门占据主导地位的原因。大多数患者在医院经验丰富的医生指导下,通过静脉注射Lucentis、Eylea和Beovu等各种药物进行治疗。因此,随着老年性黄斑变性治疗需求的不断增长,预计医院就诊量将会增加,这可能会推动市场发展。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

年龄相关性黄斑变性市场区域分析:

北美市场洞察

到 2035 年底,北美地区的年龄相关性黄斑变性 (AMD) 市场将占据 35% 的最大市场份额。重要市场参与者日益增长的兴趣以及扩大的研究和开发活动是影响北美地区年龄相关性黄斑变性市场发展的一些因素。此外,美国黄斑变性基金会在美国传播这些信息,以警告 AMD 患者和眼科医生有关潜在风险。在世界范围内,进展性 AMD 可能是永久性视力缺陷和视力残疾的主要原因。因此,随着 AMD 负荷的增加,广告也在增长。此外,加拿大眼科学会一致认为,湿性年龄相关性黄斑变性是 65 岁以上成年人视力丧失的主要原因之一。该协会于 2019 年发布的一项研究预测,到 2032 年,每四个加拿大人中至少有一个会患上年龄相关性黄斑变性。由于上述因素,预计该地区的展示将在预计的时间内全面完成。

亚太市场洞察

预计亚太地区老年性黄斑变性市场在预测期内将占据相当大的市场份额。由于药品供应不足和价格高昂,亚太地区渗出性AMD药物的销售额尚不显著。此外,在亚太地区,从事渗出性AMD药物营销和研发的公司相对较少。此外,该地区占全球所有老年性黄斑变性病例的三分之一以上,因此预计未来很长一段时间内,渗出性AMD药物的需求将大幅增长。

年龄相关性黄斑变性市场参与者:

- 达芬奇,放大美国

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 自由科学

- LVI 低视力国际

- NuEyes

- 加拿大辅助技术

- 梅林超级

- HumanWare

- 百健

- 三星 Bioepis

- 埃申巴赫光学有限公司

最新发展

- Mosaic Biosciences 与 Ocular Therapeutix 达成研究合作,共同研发一种治疗干性老年性黄斑变性的药物。此次合作将增强公司的研发实力,并为公司带来巨大的发展机遇。

- Aldeyra Therapeutics 宣布其 RASP 调节器平台取得进展,包括预计将提交研究性 RASP 调节器 ADX248 的 IND 申请,用于针对干性年龄相关性黄斑变性和暗适应缺陷患者的 ADX629 1/2 期临床试验。

- Report ID: 5833

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

年龄相关性黄斑变性 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。