航空衍生燃气轮机市场展望:

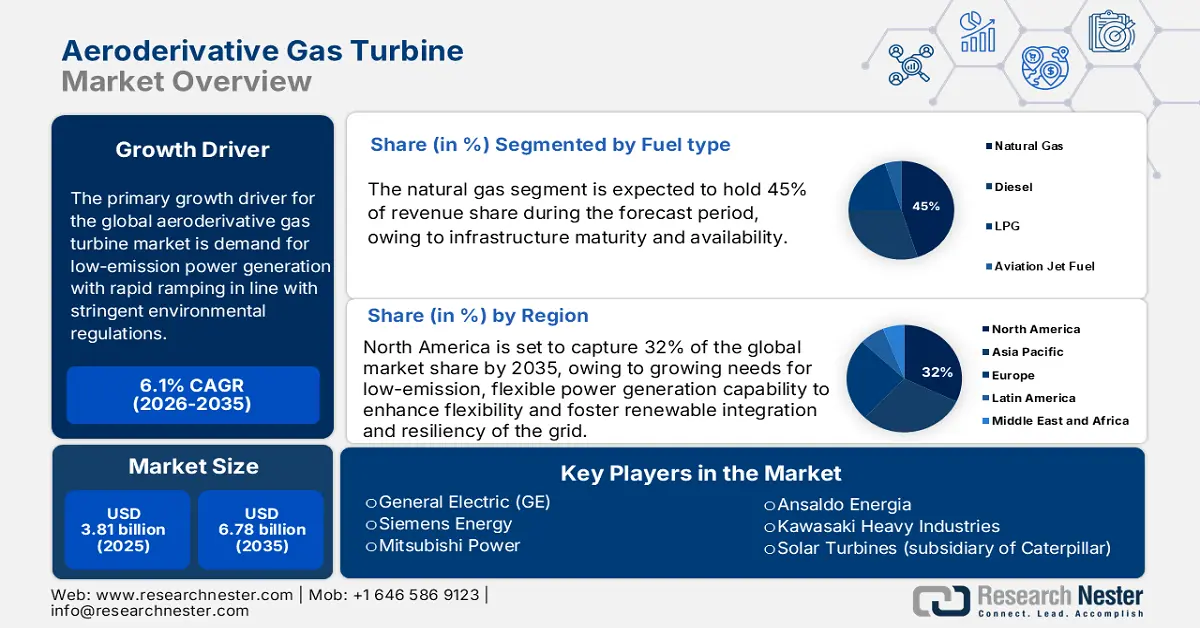

2025年航空衍生燃气轮机市场规模为38.1亿美元,预计到2035年底将达到67.8亿美元,在预测期(即2026-2035年)内,复合年增长率为6.1%。2026年,航空衍生燃气轮机行业规模估计为40.4亿美元。

预计对石油和天然气的旺盛需求将推动勘探设施中航空衍生燃气轮机的安装。陆上勘探是油气生产的主要驱动力。然而,一些石油和天然气公司正将目光投向海上油气发现,以获取丰厚利润。美国能源信息署(EIA)估计,到2025年底和2026年第一季度,全球石油日均库存量将超过200万桶,比上个月增加80万桶。此外,国际能源署的研究强调,2024年全球石油消费量将比2019年增长1.3%,这主要是由于过去五年对石化原料的需求增长了12%。

美国、沙特阿拉伯、俄罗斯、加拿大、伊拉克和中国是全球石油生产的主要国家。这些地区丰富的陆上石油储量直接推动了航空衍生燃气轮机的贸易。目前对海上油气田勘探的投资预计将在可预见的未来增加航空衍生燃气轮机的应用。国际能源署(IEA)的研究预测,到2025年12月,美国原油日产量将达到创纪录的1360万桶。到2026年第四季度,美国原油日产量将达到1310万桶。预计2025年原油日均产量将达到1340万桶,2026年将达到1330万桶。

航空衍生燃气轮机市场——增长驱动因素和挑战

增长驱动因素

- 军事和航空领域是收入增长的推动力:军事和航空航天领域为航空衍生燃气轮机公司带来了日益增长的机遇。航空衍生燃气轮机在这些领域的多功能性,例如能源生产、推进和辅助解决方案,正在促进整体市场增长。航空航天和军事领域不断增长的创新和出口活动正在推动航空衍生燃气轮机的安装量。国际贸易管理局 (ITA) 指出,美国航空航天公司已在全球 200 多个城市开展业务。新的商业伙伴关系的建立和全球影响力的不断扩大,有望为美国的航空衍生燃气轮机制造商带来更多增长机会。

- 更环保的燃料和化学回收创新: 2022 年欧盟可再生能源战略的目标是到 2030 年实现 1000 万吨的氢气产量和 1000 万吨的氢气进口量。预计到 2050 年,欧盟约 10% 的能源需求将由可再生氢能满足,这将显著降低能源密集型工业运营和交通运输行业的碳足迹。欧盟的能源转型、净零排放和可持续发展战略都高度依赖氢能。这些创新恰好符合美国环保署 (EPA) 的低碳燃料规定和二氧化碳排放限制。低排放燃料涡轮机以及氢气混烧技术,为更广泛的工业和电网控制应用提供了真正的竞争优势。

- 液化天然气工厂应用日益广泛:液化天然气基础设施扩建投资的增长有望为航空衍生燃气轮机开辟新的市场机遇。清洁能源趋势正在推动天然气和可再生燃料的消费增长,这为航空衍生燃气轮机制造商创造了有利可图的空间。例如,能源经济与金融分析研究所 (IEEFA) 预测,到 2028 年底,全球液化天然气额定产能可能达到 6.665 亿吨/年。根据国际能源署 (IEA) 的政策预测,到 2050 年,全球液化天然气贸易量预计将达到 4.82 亿吨/年。亚太地区和北美地区预计将引领液化天然气的生产和供应。根据能源经济与金融分析研究所 (IEEFA) 的数据,2024 年至 2028 年间,已开工建设或已获得有经济实力的支持者批准的项目,其液化天然气 (LNG) 液化产能每年可新增 1.93 亿公吨 (MTPA) 的新供应能力,这意味着短短五年内产能将增长 40%。

1.新兴液化天然气供应贸易

2020-2023年全球运营中的液化天然气供应设施

国家 | 项目/列车 | 起始年份 | 产能(百万吨/年) |

美国 | 厄尔巴岛 T4-T10 | 2020 | 1.8 |

美国 | 卡梅隆 T2 | 2020 | 4.5 |

美国 | 卡梅隆 T3 | 2020 | 4.5 |

美国 | 自由港T2 | 2020 | 5.5 |

美国 | 自由港T3 | 2020 | 5.5 |

美国 | 科珀斯克里斯蒂 T3 | 2020 | 5.1 |

俄罗斯 | 亚马尔T4 | 2021 | 0.9 |

美国 | 萨宾山口 T6 | 2021 | 5.1 |

马来西亚 | PFLNG Dua | 2021 | 1.5 |

俄罗斯 | 波托瓦亚液化天然气 | 2022 | 1.5 |

美国 | 卡尔克苏山口 | 2022 | 10.5 |

莫桑比克 | 珊瑚南 | 2022 | 3.4 |

印度尼西亚 | Tangguh LNG T3 | 2023 | 3.8 |

来源:能源经济与金融分析研究所

2.航空衍生燃气轮机市场的新兴贸易动态

2023年航空衍生燃气轮机市场主要出口商和进口商

主要出口商 | 价值(十亿美元) | 主要进口商 | 价值(十亿美元) |

美国 | 69.3 | 美国 | 29.8 |

英国 | 29.1 | 香港 | 16.5 |

法国 | 19.2 | 德国 | 14.4 |

资料来源:OEC

挑战

- 高昂的初始资本投入:航空衍生燃气轮机的生产和安装所需的前期投资对其销售增长构成挑战。由于预算有限,小型企业和新成立的公司往往难以与行业巨头竞争。这一因素常常限制新产品的推出,并阻碍小型企业把握最新机遇。高昂的安装和维护成本也阻碍了终端用户投资航空衍生燃气轮机。这种竞争局面在价格敏感型市场中尤为常见。

- 来自脱碳趋势的竞争:太阳能、风能和储能等可再生能源成本的下降可能会对航空衍生燃气轮机的销售构成挑战。预计脱碳趋势将在全球范围内推动清洁能源转型。然而,专注于将航空衍生燃气轮机应用于可再生能源的创新有望增加主要市场参与者的收入。此外,化石燃料的主导地位预计也将为制造商带来丰厚的利润机会。

航空衍生燃气轮机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025 年) |

38.1亿美元 |

|

预测年份市场规模(2035 年) |

67.8亿美元 |

|

区域范围 |

|

航空衍生燃气轮机市场细分:

燃料类型细分市场分析

美国能源部指出,由于基础设施的成熟和可用性,天然气预计将在2035年占据45%的市场份额,成为领先的能源来源。2020年,美国以液化天然气(LNG)的形式出口了近2.4万亿立方英尺(Bcf)的天然气,这些天然气主要通过巨型LNG运输船运输。另有少量天然气通过卡车或集装箱运输。截至2021年8月,美国已向五大洲的40个国家出口了LNG。与煤炭或石油相比,LNG的二氧化碳排放量更低,这符合美国环保署(EPA)为实现2030年二氧化碳减排目标而制定的更为严格的法规。对天然气的偏好有助于提高运营可靠性和竞争力,从而吸引大型电力和工业客户。

功率输出段分析

预计到2035年,10-20兆瓦容量的电力子行业将保持42%的市场份额,这反映了其在性能和模块化方面的平衡,使其适用于工业和分布式能源应用。根据美国能源信息署的预测,分布式发电容量预计将会增长。这些燃气轮机效率高、响应速度快,能够满足现场发电和热电联产市场的需求。它们可扩展性强,并可使用低碳燃料,因此在注重电网韧性和减排的电网中,它们处于首选地位。预计可再生能源发电厂的不断扩张将使先进航空衍生燃气轮机生产商的收入翻一番。

应用细分市场分析

预计到2035年,发电子领域将占据37%的市场收入。航空衍生燃气轮机是发电设施中最受欢迎的部件。能源消耗的持续增长有望为航空衍生燃气轮机带来稳定的需求。电力消耗预计将在2025年至2027年间保持强劲增长,增速为3.9%,而2023年电力消耗的年增长率为2.5%,2024年则为4.3%。2024年,中国占全球电力需求增长的54%,新兴经济体则占据了这一增长的大部分。到2027年,发展中国家仍将是增长的主要驱动力,贡献超过一半的增长,约占全球能源需求增长的85%。所有这些趋势都使航空衍生燃气轮机成为公用事业资产的前沿,有助于应对可变负荷管理和脱碳目标。

我们对全球航空衍生燃气轮机市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

功率输出 |

|

燃料类型 |

|

应用 |

|

服务类型 |

|

技术 |

|

部署类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

航空衍生燃气轮机市场——区域分析

北美市场洞察

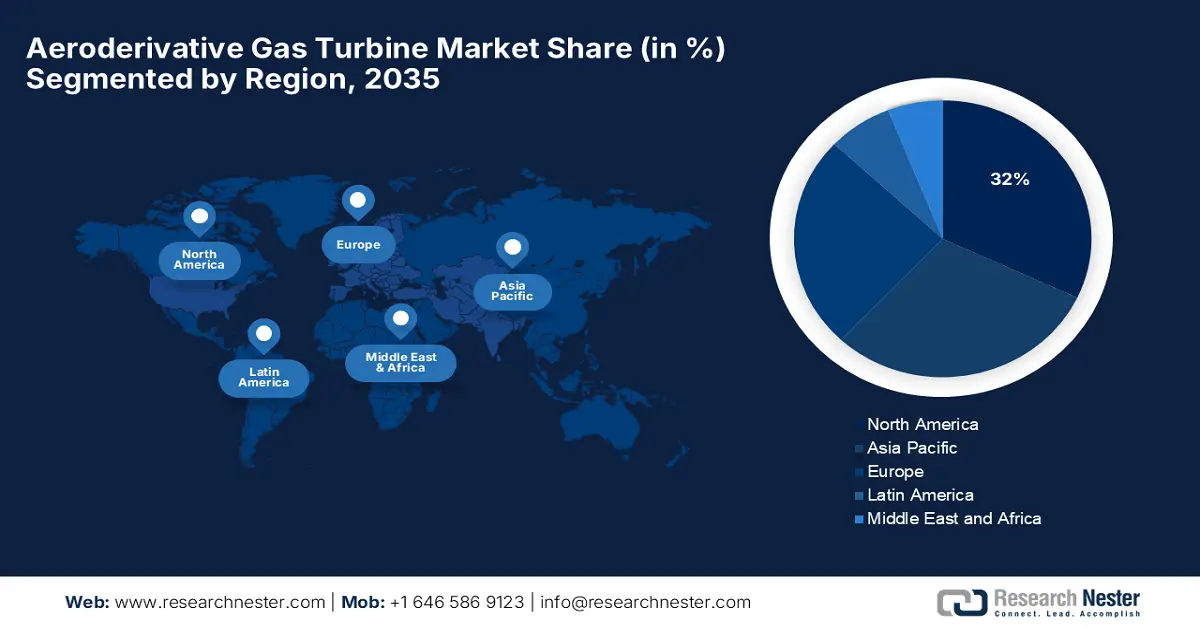

预计到2035年,北美航空衍生燃气轮机市场将占全球市场份额的32%左右,并在2026年至2035年的预测期内以5.8%的复合年增长率增长。推动这一市场需求的因素包括:对低排放、灵活发电能力的日益增长的需求,以增强电网的灵活性,促进可再生能源并网,提高电网韧性。基础设施升级和日益严格的环境法规持续推动着快速启动、兼容氢气的燃气轮机在公用事业和工业领域的应用。航空航天行业的增长预计将在未来几年推动航空衍生燃气轮机的销售。2023年,航空航天与国防(A&D)行业的整体产值达到9550亿美元。其中,直接产值为5330亿美元,国内航空航天与国防供应链创造了4220亿美元的间接产值。 2023年,美国航空航天与国防行业创造了4250亿美元的经济价值,占美国名义GDP的1.6%。美国航空航天与国防行业提供的就业岗位占全国所有就业岗位的1.4%。

预计到2035年,美国航空衍生燃气轮机市场将引领区域需求,占据北美近85%的市场份额。六个氢能研发项目(主要集中在燃气轮机技术方面)已获得美国能源部2490万美元的资助,另有超过1100万美元来自私人投资。雷神公司获得300万美元用于研发低氮氧化物氨燃烧涡轮燃烧器,并获得450万美元用于测试氢气-天然气混合物。通用电气公司获得约700万美元用于进一步的涡轮机研究,并获得590万美元用于测试氢气在涡轮机部件中的含量高达100%的混合燃料。8 Rivers Capital公司获得140万美元用于氢气生产和碳捕集装置的设计研究,燃气技术研究所获得300万美元用于研究氨-氢燃料混合物。公用事业规模装置、分布式发电和热电联产装置的不断增加推动了涡轮机的采购。此外,美国政府将能源韧性和安全作为优先事项,正在推动战略设施和国防基地涡轮机的更新换代。

加拿大供应约15%的国内市场,工业热电联产和燃气发电机组的应用日益增长。阿尔伯塔省和安大略省的省级法规通过联合循环改造和可再生燃料掺混来促进减排。加拿大巨大的天然气储量和出口业务充分体现了航空衍生燃气轮机在平衡环境问题和能源需求方面的重要性。预计到2025年或2026年,加拿大首个大型液化天然气(LNG)项目将投入运营。由壳牌、中国石油、三菱商事和韩国天然气公司(KOGAS)牵头的年产能1400万吨的加拿大液化天然气项目(LNG Canada)的管道建设成本已翻了一番多。规模较小的伍德纤维液化天然气项目(Woodfibre LNG)的价格也从16亿加元上涨至68亿加元。

亚太市场洞察

预计到2035年,亚太地区航空衍生燃气轮机市场将占全球市场份额的30%左右,并在2026年至2035年间以6.2%的复合年增长率增长。工业化、不断增长的电力需求以及雄心勃勃的可再生能源计划是主要的增长驱动力。区域各国政府对电网稳定性的重视促使投资于快速启动、结构紧凑且可与氢气混烧的燃气轮机。能源基础设施升级和产能扩张是推动市场长期增长的主要动力。

中国在航空衍生燃气轮机市场占据领先地位,预计到2035年将占据亚太地区超过48%的市场份额。中国的“十四五”规划重点推进能源转型,并设定了氢能和可再生能源并网的高目标。江苏、广东等省级制造中心提高了燃气轮机的产能。2023年,中国重新成为全球最大的液化天然气进口国,进口量达到7210万吨/年,同比增长12.4%。然而,目前的液化天然气进口量仍比2021年低10%,尚未完全恢复到俄罗斯入侵乌克兰之前的水平。政府补贴支持未来燃气轮机技术的研发,推动了国内创新。大规模的公用事业发展催生了对高效、灵活且符合排放目标的电力解决方案的需求。

印度是亚太地区第二大市场,预计到2035年将占全球需求的近20%。印度政府推出了国家基础设施管道计划(NIP),旨在加快推进2020-2025财年期间的基础设施建设。NIP的2020-2025年基础设施投资预算为111万亿卢比(约合1.5万亿美元)。能源、公路、城市基础设施和铁路等行业在NIP中占据重要地位。印度的航空业是全球增长最快的行业之一。从2014财年的约6100万人次增长到2020财年的约1.37亿人次,印度国内航空客运量增长超过一倍,年均增长率超过14%。在政府激励措施的推动下,热电联产(CHP)装置的普及率不断提高,推动了航空衍生燃气轮机在工业和商业领域的应用。

欧洲市场洞察

预计到2035年,欧洲航空衍生燃气轮机市场份额将达到约25.3%,2026年至2035年的复合年增长率(CAGR)为4.8%。欧盟严格的排放法规及其在“欧洲绿色协议”下对可再生能源并网的绿色承诺,推动了这一增长。此外,德国、法国和英国对氢能燃气轮机和热电联产系统的投资也促进了市场需求。这些产能提升和电网平衡项目对于在持续的能源转型过程中保持区域市场的韧性至关重要。

德国在国家氢能战略和与产业界建立伙伴关系的推动下,大力发展氢能。2020年,俄罗斯供应了德国55%的天然气。丹麦、挪威、比利时和荷兰供应了德国剩余天然气消费量的40%。预计2023年,美国液化天然气(LNG)每日向欧盟国家的出口量将达到71亿立方英尺,价值超过146亿美元。欧盟进口的天然气约有48%来自出口。

航空衍生燃气轮机市场主要参与者:

- 通用电气(GE)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 西门子能源

- 三菱动力

- 安萨尔多能源

- 川崎重工

- 太阳能涡轮机(卡特彼勒子公司)

- 曼恩能源解决方案

- 现代重工

- 印度重型电气有限公司(BHEL)

- 约翰·科克里尔

- 伍德集团

- 伍德沃德公司

- 澳大利亚燃气轮机有限公司

- 三菱重工机械株式会社

- 三菱重工(MHI)

航空衍生燃气轮机市场竞争异常激烈,由拥有先进研发能力的成熟跨国公司主导。通用电气和西门子能源合计占据约40%的市场份额,专注于氢燃料燃气轮机的创新研发以及提升运营效率的数字化解决方案。日本领先企业三菱动力和川崎重工正通过战略合作和氢燃料共燃试点项目扩大产能。来自印度和韩国的新兴企业则致力于本地化和成本优化,以满足区域需求。行业领导者优先考虑可持续发展,力求通过集成碳捕获和灵活的混合动力系统来减少排放,从而实现差异化竞争和市场扩张。

全球市场份额排名前 15 的航空衍生燃气轮机制造商:

最新发展

- 2025年3月, GE Vernova公司宣布推出其新一代移动式航空衍生燃气轮机,即“轮式发电厂”。这项创新技术能够随时随地提供可靠高效的能源,不受电网限制。

- 2020年5月,西门子能源在挪威启动了一个试点项目,该项目部署了混合式航空衍生燃气轮机,可将绿色氢气和天然气混合燃烧。这项由挪威政府绿色能源基金支持的计划,旨在到2030年将燃气发电厂的碳排放量减少50%,为可持续电网支持技术树立了新的标杆。

- Report ID: 5229

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略