高级驾驶辅助系统市场展望:

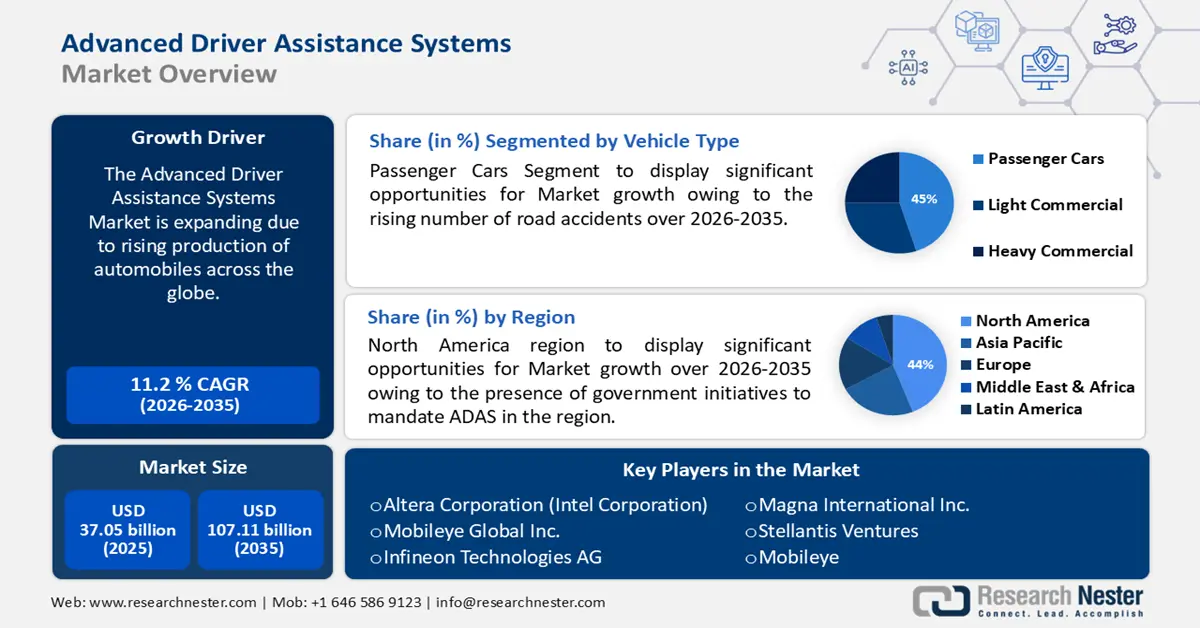

2025年,高级驾驶辅助系统市场规模超过370.5亿美元,预计到2035年将超过1071.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.2%。预计到2026年,高级驾驶辅助系统的行业规模将达到407.8亿美元。

市场扩张的原因是全球电动汽车销量的不断增长,从而导致高级驾驶辅助系统 (ADAS) 的广泛应用,因为这些系统能够通过向驾驶员发出警报或自动刹车来防止或减少碰撞,从而显著提高交通安全。根据国际能源署的数据,2023 年电动汽车销量较 2022 年增加了 350 万辆,年增长率为 35%。

关键 高级驾驶辅助系统 市场洞察摘要:

区域亮点:

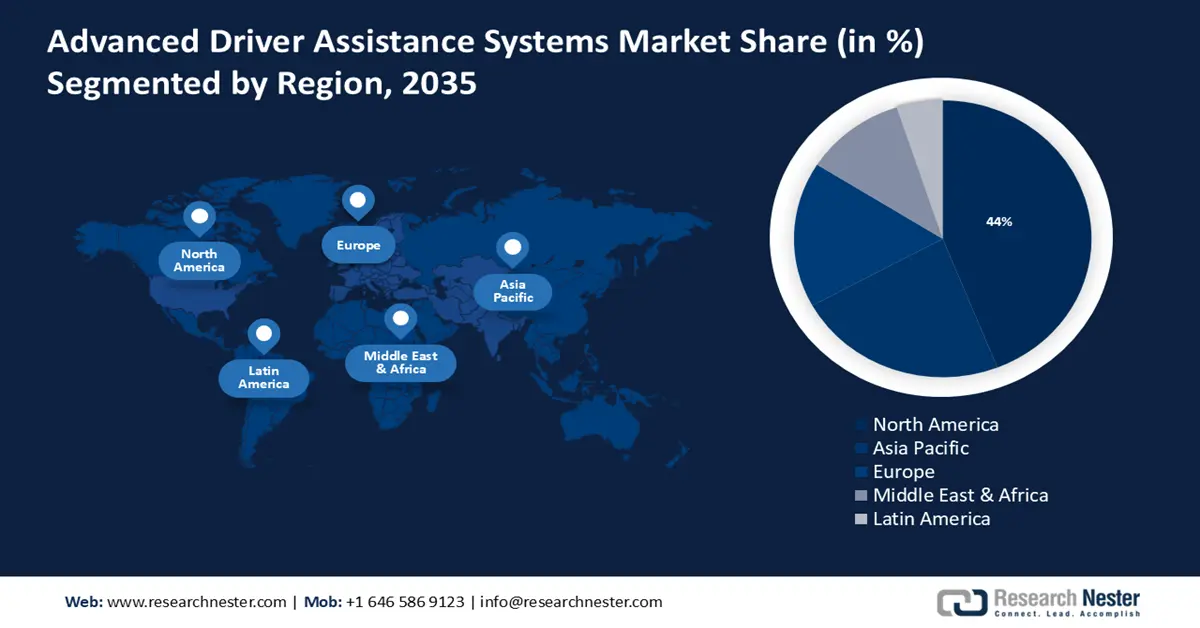

- 到 2035 年,北美高级驾驶辅助系统 (ADAS) 市场将占据超过 44% 的份额,这得益于政府强制推行 ADAS 的举措以及消费者意识的提升。

- 到 2035 年,亚太市场将占据 25% 的份额,这得益于印度和中国 ADAS 集成度的提高以及道路安全重要性的提升。

细分市场洞察:

- 预计到 2035 年,高级驾驶辅助系统 (ADS) 市场中的乘用车细分市场将实现显著增长,这得益于道路交通事故数量的增加。

- 预计到 2035 年,高级驾驶辅助系统 (ADS) 市场中的电池细分市场将占据最高市场份额,这得益于人们对纯电动汽车日益增长的偏好。

主要增长趋势:

- 传感器技术日益进步

- 严格的安全标准

主要挑战:

- 网络安全问题

- 实施和维护成本高昂

主要参与者:Altera Corporation(英特尔公司)、Mobileye Global Inc.、英飞凌科技股份公司、麦格纳国际公司、Stellantis Ventures。

全球 高级驾驶辅助系统 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 370.5亿美元

- 2026年市场规模: 407.8亿美元

- 预计市场规模:到 2035 年将达到 1071.1 亿美元

- 增长预测:复合年增长率11.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 44%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 17 September, 2025

高级驾驶辅助系统市场增长动力和挑战:

增长动力

传感器技术不断进步——ADAS 使用各种传感器技术来感知汽车周围的环境,传感器技术和算法的改进可以实现更准确的制动动作并更快地识别可能发生的碰撞。

例如,利用传感器融合进行物体识别和处理的新人工智能功能是汽车摄像头安装的一部分,它可以立即评估实时流媒体视频,识别其显示的内容,并决定如何应对。存在严格的安全标准——为了从一开始就确保安全,政府正在制定严格的规则和安全标准,要求将先进的驾驶辅助系统技术集成到车辆中,以提高交通安全。

例如,国际标准 ISO 26262 涉及机动车的功能安全,以监督卡车和公共汽车的运行安全要求。不断扩大的采矿业——由于碰撞、机器故障和环境危害的持续危险,采矿场所本质上是危险的,因此,采矿活动通常遵循严格的安全要求,这需要使用 ADAS 技术来通过实施自动制动和防撞系统等功能来提高安全性。

例如,2023 年全球采矿业市场增长超过 5%,价值达到约 21440 亿美元。

挑战

网络安全问题——汽车行业仍然存在网络安全问题,而对于自动驾驶汽车或配备高级驾驶辅助系统 (ADAS) 的汽车来说,风险会更高。

特斯拉的 Autopilot 召回只是自动驾驶技术众多网络安全问题的一个例证,这些问题在所有汽车的软件更新期间都发生了,导致它们发生故障,甚至可能与静态物体相撞。

例如,美国国家公路交通安全管理局(NHTSA)和特斯拉于2023年12月12日联合宣布,自愿召回美国销售的超过100万辆配备Autopilot和Autosteer功能的特斯拉汽车。实施和维护成本高——由于 ADAS 技术价格昂贵,现在在高档和豪华汽车中更为常见,这对 ADAS 技术的使用造成了障碍。

由于管理的复杂性,ADAS 维修和其他维护项目更换对于车队来说成本高昂,而对于较小的非公路车辆制造商来说则难以承受。

高级驾驶辅助系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.2% |

|

基准年市场规模(2025年) |

370.5亿美元 |

|

预测年度市场规模(2035年) |

1071.1亿美元 |

|

区域范围 |

|

高级驾驶辅助系统市场细分:

车型细分分析

预计到2035年底,乘用车市场将占据高级驾驶辅助系统市场约45%的份额。这一领域的增长可以归因于道路交通事故数量的增加。由于道路网络日益复杂、交通事故频发以及分心驾驶现象增多,提高乘用车安全性已成为汽车制造商、车队管理者和个人车主的首要目标。根据世界卫生组织 (WHO) 的统计数据,每年约有119万人死于车祸。

因此,越来越多的新型乘用车配备了先进的 ADAS 系统,利用先进的摄像头、雷达和声纳来提高交通安全水平。

例如,ADAS 系统集成可以避免约 39% 的乘用车事故、超过 35% 的后续伤害以及近 28% 的死亡事故。

此外,自适应巡航控制、车道偏离警告、碰撞警告和避免系统、盲点检测和驾驶员疲劳监测是商用车辆中常见的几种 ADAS 技术,可以提高工人的安全性。

系统类型细分分析

预计到 2035 年,ADAS 市场中的盲点检测部分将获得可观的收入。ADAS 的其他元素包括盲点检测,它可以与角雷达传感器或超声波传感器一起使用,使驾驶员更容易看到可能位于盲区的汽车或其他物体,以减少驾驶员变道时发生的碰撞。

汽车高级驾驶辅助系统 (ADAS) 提供的首批功能之一是盲点检测,用于留意检测区域内的相关物体。

电动汽车细分分析

预计在电动汽车日益增长的推动下,ADAS 市场的电池领域将占据巨大的份额。由于消费者为实现碳中和做出了巨大努力,到 2023 年,电动汽车将成为消费者第三大热门选择。

自动驾驶 ADAS 功能适用于特斯拉 Model X 等 BEV 车型,这些功能是根据来自摄像头、雷达、激光雷达和超声波传感器的输入数据执行预定任务的算法。

例如,电动汽车的销量从 2021 年的约 400 万辆增加到 2022 年预计的 700 万辆。

我们对市场的深入分析包括以下几个部分:

系统类型 |

|

组件类型 |

|

奉献 |

|

车辆类型 |

|

电动汽车 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高级驾驶辅助系统市场区域分析:

北美市场洞察

预计到2035年,北美市场将占据最大的收入份额,达到44%。由于政府出台强制要求使用ADAS的举措,预计该地区的市场需求也将增加。北美国家公路交通安全管理局(NHTSA)等机构通过强调ADAS如何提升性能和生产力,以及在权衡成本与收益时ADAS的优势,来提高消费者的认知度,从而推动ADAS在大众市场的部署并提高普及率。

为了确保美国在自动驾驶汽车 (AV) 领域保持全球领先地位,美国政府致力于推动地面交通领域的进步,并致力于更新现行法律,以协助原始设备制造商 (OEM) 开发和测试必要的安全技术,并应对日益繁琐的监管程序。例如,截至 2022 年 9 月 1 日,占据美国新车市场 95% 以上份额的汽车制造商已承诺将 AEB 打造为首个所有轻型汽车标配的 ADAS(美国国家公路交通安全管理局 (NHTSA) 规定)。

此外,2020年9月1日,加拿大交通部在一份通知中就修改其法律以纳入高级驾驶辅助系统(ADAS)征求意见,该通知称,新的加拿大机动车安全标准将取代现行的适用于商用卡车和校车以及其他类型车辆(如汽车、卡车、摩托车和客车)的ADAS安全法规。

亚太市场洞察

预测期内,亚太地区也将在高级驾驶辅助系统市场中占据强劲的收入份额,并由于ADAS在车辆中的集成度不断提高而占据第二位。亚太地区包括中国、印度、日本和韩国的汽车巨头正在推动ADAS的增长,使汽车能够更加智能、自主地行驶。

随着道路安全的重要性日益提升,印度许多汽车都广泛安装了ADAS系统。据预测,到2030年,印度销售的新车中将有超过25%配备2级ADAS系统。

此外,中国还希望在高级驾驶辅助系统(ADAS)领域占据世界领先地位,利用有利的高级驾驶辅助系统市场条件与国际汽车制造商竞争。

此外,日本汽车 ADAS 业务似乎表现良好,大型豪华车、跨界车和中型车领域的机遇表明,人们的关注点转向安全性和更好的驾驶体验。

高级驾驶辅助系统市场参与者:

- 威伯科控股公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿尔特拉公司(英特尔公司)

- Mobileye全球公司

- 英飞凌科技股份公司

- 麦格纳国际公司

- Stellantis Ventures

- Mobileye

- 奥托立夫公司

- 大陆集团

- Garmin 有限公司

- 罗伯特·博世有限公司

- 法雷奥集团

高级驾驶辅助系统市场由主要关键参与者分散,他们采用多种策略并与各利益相关者建立长期联系。

最新发展

- Mobileye Global Inc.宣布将为 Mahindra & Mahindra Ltd. 即将推出的汽车提供尖端驾驶辅助技术,以使印度出了名的危险道路更加安全。

此外,两家企业将合作为印度开发一套完全自动驾驶系统,让印度精打细算的消费者能够负担得起。 - Stellantis Ventures投资了 SteerLight,这是一家开发创新型 LiDAR(光检测和测距)传感技术的公司,该技术可以准确感知周围的 3D 环境,并有可能改善即将推出的 Stellantis 品牌汽车的自动驾驶功能和高级驾驶辅助系统 (ADAS)。

此外,Stellantis 在其 Dare Forward 2030 战略计划中提出的目标是通过投资 SteerLight,使其尖端的 LiDAR 成为大规模采用 ADAS 的可能推动者。

- Report ID: 6068

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

高级驾驶辅助系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。