5G技术市场展望:

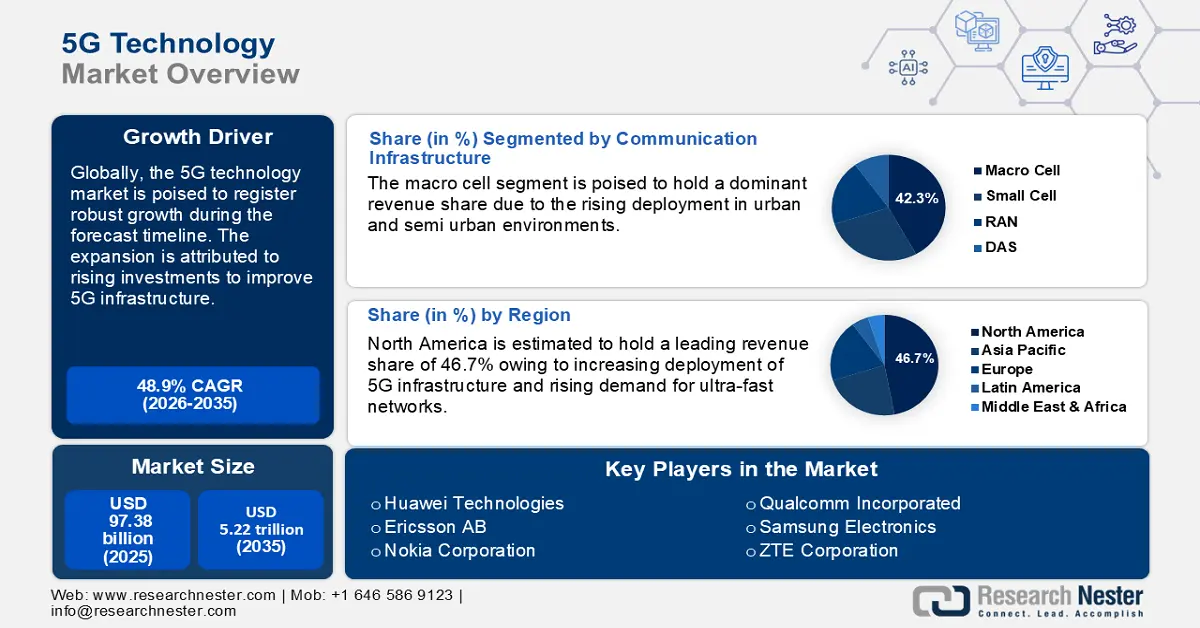

2025年, 5G技术市场规模超过973.8亿美元,预计到2035年将超过5.22万亿美元,预测期内(即2026年至2035年)的复合年增长率将超过48.9%。2026年,5G技术的产业规模估计为1402.4亿美元。

随着各经济体寻求改善全国范围内的连通性,5G在全球范围内的快速部署是市场扩张的关键驱动力。智能手机的普及确保了对超高速连接的需求成倍增长。为了确保无延迟的连接,对5G技术的需求呈指数级增长。下表根据经合组织《2024年数字经济展望》列出了不同国家的5G覆盖情况:

国家 | 5G覆盖率(%)(2024年) |

美国 | 68.4 |

韩国 | 63 |

芬兰 | 58 |

澳大利亚 | 57 |

日本 | 56 |

推动5G市场增长的另一个主要因素是技术进步的投资。例如,2024年1月,美国商务部国家电信和信息管理局(NTIA)拨款5000万美元,用于建立Open RAN集成与部署中心(ORCID),以加速Open RAN技术的普及。下表列出了其他一些关键市场指标,凸显了5G技术领域的增长:

指标 | 价值/状态 |

美国5G智能工厂投资 | 1亿美元(2024年4月) |

印度手机出口情况(2023年) | 105亿美元(2022-2023财年) |

NTIA 为 Open RAN 中心拨款 | 5000万美元(2024年1月) |

NIST 5G 标准资金申请 | 140万美元(2023年3月) |

关键 5G技术 市场洞察摘要:

区域亮点:

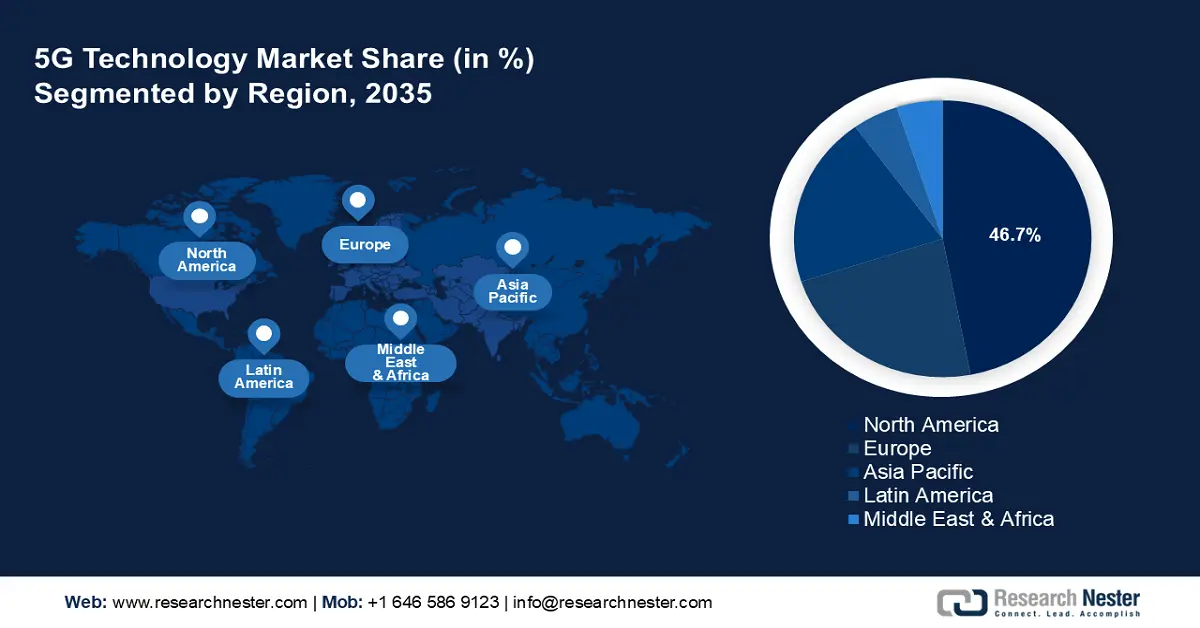

- 到 2035 年,北美 5G 技术市场将占据超过 46.70% 的市场份额,这得益于对毫米波 5G 基础设施的大量投资。

- 预计在预测期内,亚太市场将实现显著增长,这得益于 5G 服务的高平均每用户收入和庞大的智能手机用户群。

细分市场洞察:

- 预计到 2035 年,5G 技术市场中的宏蜂窝细分市场将占据 42.30% 的份额,这归因于对增强型移动宽带服务的需求不断增长,使得在城市和郊区部署宏蜂窝成为必要。

- 预计到 2035 年,5G 技术市场中的网络功能虚拟化细分市场将占据 38.60% 的份额,这得益于网络功能与专有硬件的分离,从而降低了电信运营商的运营成本。

主要增长趋势:

- 政府举措和基础设施投资

- 智慧城市和物联网应用的扩展

主要挑战:

- 高昂的部署成本和基础设施投资

主要参与者:英特尔公司、德国电信股份公司、爱立信、华为技术有限公司、诺基亚公司、Orange、高通技术公司、意大利电信、Telstra Corporation Limited、T-Mobile USA, Inc.。

全球 5G技术 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 973.8亿美元

- 2026年市场规模: 1402.4亿美元

- 预计市场规模:到 2035 年将达到 5.22 万亿美元

- 增长预测: 48.9% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 46.7%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、韩国、日本、德国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 8 September, 2025

5G技术市场增长动力和挑战:

增长动力

- 政府举措和基础设施投资:随着全球多个国家大力推进5G建设,市场主要参与者面临着巨大的机遇。此外,随着各国加大力度为6G奠定基础,现有5G基础设施的投资预计将保持高位。例如,美国在2020年至2025年期间已拨款超过800亿美元用于无线和宽带技术培训。此外,《基础设施投资与就业法案》也提供了额外投资。这些积极的投资有助于提升电信行业的劳动力素质,同时也促进5G基础设施的发展。

- 智慧城市和物联网应用的扩展:智慧城市项目投资的不断增加,对 5G 技术的需求产生了积极影响。要打造一个由智能系统运营的互联城市,投资 5G 基础设施势在必行。此外,物联网应用需要超高速连接才能实现无缝运行。这些趋势的融合,加上智能手机用户的增长,预计将在整个市场预测期内创造对 5G 技术的持续需求。下表列出了近期在智慧城市领域的主要投资:

挑战

- 高昂的部署成本和基础设施投资:5G技术市场面临着与基础设施部署高昂成本相关的巨大障碍。此外,建立5G网络需要在小型基站、新基站以及波束成形和大规模MIMO等先进技术方面进行大量投资。市场分析显示,每个基站的平均安装成本估计约为20万美元,这对电信运营商来说是一个财务挑战。此外,向5G的过渡需要密集的小型基站网络、先进的天线和光纤电缆,这些设施的成本远高于前几代无线网络所使用的基础设施。

5G技术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

48.9% |

|

基准年市场规模(2025年) |

973.8亿美元 |

|

预测年度市场规模(2035年) |

5.22万亿美元 |

|

区域范围 |

|

5G技术市场细分:

通信基础设施细分分析

在整个预测期内,宏基站细分市场有望占据5G技术市场42.3%的领先收入份额。宏基站已成为5G网络不可或缺的一部分,尤其是在城市和郊区部署中。宏基站通过支持高用户密度解决了最终用户的一个关键痛点,这与5G部署策略相一致。增强现实和高清视频流等应用的需求不断增长,推动了增强移动宽带 (eMBB) 服务需求的激增,从而促使宏基站的部署。例如,2021年10月,美国联邦通信委员会 (FCC) 拍卖了中频段频谱,以加速美国5G的部署,这反过来又影响了宏基站基础设施的扩张。

网络技术细分分析

到2035年底,NFV领域预计将占据5G技术市场38.6%的收入份额。NFV的一个关键优势在于它能够将网络功能与专有硬件分离,使其能够以软件形式在标准化服务器上运行。推动NFV应用的另一个因素是物联网设备激增带来的数据流量激增。此外,电信运营商为降低运营成本而部署虚拟功能网络(VFN)的现象日益增多,也刺激了对NFV的需求。

我们对全球 5G 技术市场的深入分析包括以下几个部分:

通信基础设施 |

|

网络技术 |

|

奉献 |

|

芯片组类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

5G技术市场区域分析:

北美市场洞察

在整个预测期内,北美 5G 技术市场有望占据 46.7% 的主导收入份额。北美市场的增长曲线归功于对毫米波 5G 基础设施的大量投资。2024 年 2 月,Verizon 在超过 14,500 个虚拟化站点部署了超过 130,000 个支持 0-RAN 的无线电。此外,2023 年 8 月,5G 毫米波基础设施产品领导者 Pivotal Commware 宣布完成 1 亿美元的 D 轮融资。

预计美国5G技术市场将保持其在北美的领先地位。美国在5G技术进步和部署方面处于领先地位。消费者对更快数据速度日益增长的需求也推动了这一趋势。美国市场也受到重大投资的影响,例如公共无线供应链创新基金,该基金于2022年8月拨款15亿美元用于开发开放且可互操作的网络。下表列出了爱立信报告中重点介绍的美国市场5G相关关键数据。

公制 | 价值 | 日期 |

|---|---|---|

蜂窝基站总数(所有技术) | 350,100–400,100 | 2024年1月 |

预计启用 5G 的站点数量 | 约245,100–280,100(占总数的70%) | 2024年1月 |

小型基站安装 | 约175,200 | 2024年1月 |

低频段 5G 人口覆盖率 | 约3.01亿(占美国人口的90%) | 2023年12月 |

中频段 5G 覆盖 | 2.1亿至3.01亿 | 2023年12月 |

亚太市场洞察

到2035年,亚太地区预计将迎来显著增长。亚太地区的增长主要归功于高每用户平均收入(ARPU)的5G服务的爆炸式增长,尤其是在中国和印度等用户规模庞大的国家。此外,亚太地区拥有全球最大的智能手机用户群,GSMA预测到2030年智能手机连接数将超过30亿。这预计将为市场带来大量投资。

据估计,中国5G技术市场将在亚太地区占据领先的收入份额。GSMA估计,到2029年,中国超过90%的移动用户将使用5G网络。中国5G技术市场的扩张进一步归功于对5G基础设施的大规模投资。工信部报告称,2024年将部署超过400万个5G基站,预计到2025年底将增至450万个。

5G技术市场参与者:

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

主要参与者包括华为、高通、三星、诺基亚、爱立信等。这些公司凭借其在研发方面的大量投入以及为改善5G基础设施而建立的战略合作伙伴关系,保持着领先的收入份额。主要参与者正专注于网络虚拟化和开放式RAN架构的采用,以进一步降低成本,并在全球5G连接日益增长的背景下保持竞争力。下表列出了5G技术市场的主要参与者:

公司名称 | 国家 | 2024年收入份额(%) |

华为技术有限公司 | 中国 | 18.7% |

爱立信公司 | 瑞典 | 14.3% |

诺基亚公司 | 芬兰 | 12.9% |

高通公司 | 美国 | 11.1% |

三星电子 | 韩国 | 10.6% |

中兴通讯股份有限公司 | 中国 | 二十 |

思科系统公司 | 美国 | 二十 |

日本电气公司 | 日本 | 二十 |

富士通有限公司 | 日本 | 二十 |

科技马恒达有限公司 | 印度 | 二十 |

澳洲电信有限公司 | 澳大利亚 | 二十 |

Mavenir系统公司 | 美国 | 二十 |

明讯有限公司 | 马来西亚 | 二十 |

三星SDS | 韩国 | 二十 |

日立制作所有限公司 | 日本 | 二十 |

以下是 5G 技术市场中每个主要参与者所涵盖的领域:

最新发展

- 2024年3月,爱立信宣布推出最新的5G核心网软件,旨在支持超可靠低延迟通信(URLLC)和大规模物联网连接。此外,根据美国国家电信和信息管理局(NTIA)的数据,此次发布的软件版本使爱立信2024年第一季度在北美的部署收入增长了10%以上。

- 2024年1月,高通推出了支持5G先进功能的骁龙X75调制解调器及射频系统。该系统于2024年初投入商业化。此外,美国联邦通信委员会(FCC)报告称,2024年第一季度,5G设备的普及率增长了15%以上,尤其是在欧洲和北美。

- Report ID: 2257

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。